Okresy sprawozdawcze

W programie mogą być jednocześnie otwarte dwa okresy sprawozdawcze. Oznacza to, że jeśli nie było jeszcze żadnych księgowań w okres o dwa miesiące późniejszy, możesz zaksięgować dokument w okres poprzedni lub w dwa okresy jednocześnie (np. jeżeli dokument wpłynął w grudniu, ale jego koszty są związane z przychodami listopadowymi, możesz wprowadzić dokument z datą grudniową, ale przypisać do okresu sprawozdawczego ”XI”).

Polecenie umożliwia zamknięcie wskazanych okresów sprawozdawczych.

Wybranie polecenia menu Rok > Zamknięcie miesiąca otwiera dialog Zamykanie okresów sprawozdawczych.

Możliwe jest szybkie przejście do zamykania okresów sprawozdawczych przez wybranie klawiszy (ALT+O, Z). |

Polecenie menu Rok > Otwarcie miesiąca umożliwia otworzenie okresu sprawozdawczego.

W programie możesz mieć jednocześnie otwarte dwa okresy sprawozdawcze. Oznacza to, że możesz otworzyć i zaksięgować dokument w okres poprzedni, wówczas gdy nie było jeszcze żadnych księgowań w okres o dwa miesiące późniejszy. Jeśli popełniłeś pomyłkę przy zamykaniu miesiąca, możesz otworzyć ponownie błędnie zamknięty okres, ale tylko wówczas, gdy nie było jeszcze żadnych księgowań w okres o dwa miesiące późniejszy. Jeżeli spełnione są powyższe warunki po wybraniu polecenie Otwarcie miesiąca pojawi się dialog informujący o możliwości otwarcia określonego okresu sprawozdawczego. Polecenie Otwórz okres spowoduje otwarcie wskazanego okresu sprawozdawczego.

Jeżeli powyższe warunki nie są spełnione pojawi się komunikat, że nie można otworzyć ostatniego zamkniętego okresu sprawozdawczego.

Możliwe jest szybkie przejście do otwierania okresów sprawozdawczych przez wybranie klawiszy (ALT+O, O). |

|

Kurs - Zamykanie okresów - Symfonia Finanse i Księgowość*

* Po zalogowaniu do Akademii Symfonii podstawowe kursy dostępne są bezpłatnie w ramach abonamentu MINI. Instrukcja logowania>> |

Przeszacowanie walut

Przeszacowanie walut można wykonać jedynie dla kont oznaczonych w planie kont jako walutowe.

Wyjątek stanowi konto bilansowe walutowe, na którym została włączona opcja Wyłącz prowadzenie rozrachunków i kontroluj ręczną rejestrację. Zaznaczenie tego atrybutu spowoduje, że dane konto mimo zapisów walutowych nie może być przeszacowywane na koniec roku lub miesiąca i nie można prowadzić na nim rozrachunków.

Operacja ta polega na obliczeniu i zaksięgowaniu różnic kursowych dla zapisów, w których kwoty wyrażone były w walutach obcych. Wykonanie tej operacji umożliwia wycenę walut i transakcji walutowych na dzień bilansowy zgodnie z ustawą o rachunkowości.

Przeszacowanie walut jest dokonywane wyłącznie dla dokumentów zaksięgowanych. Dokumenty z bufora są pomijane.

Przeszacowanie walut można przeprowadzić dla jednego lub więcej kont, a także dla zapisów wchodzących do transakcji na danym koncie.

W przypadku transakcji walutowych program obsługuje wyłącznie przeszacowanie na koniec roku. Konta walutowe można przeszacowywać zarówno na koniec roku, jak też ewentualnie na koniec miesiąca.

Przeszacowanie walut odwracalne (metodą podatkową)

Operacje odwracalnej wyceny walut (metoda podatkową) dostępne są w w oknie otwieranym z menu Rok > Wycena walut (odwracalna).

![]() Wyceny walut (metoda odwracalna)

Wyceny walut (metoda odwracalna)

Przeszacowanie walut nieodwracalne (metodą bilansową)

Polecenie menu Rok > Przeszacowanie walut (nieodwracalne) > Przeszacowanie otwiera okno Przeszacowanie walut, w którym możliwe jest obliczenie i zaksięgowanie różnic kursowych dla zapisów w walutach obcych. Wykonanie tej operacji umożliwi wykazanie zysków lub strat, jakie firma poniosła w wyniku zmiany kursów walut w przeciągu roku obrachunkowego. Możliwe jest szybkie przejście do okna Przeszacowanie walut przez wybranie klawiszy(ALT+O, P). Przeszacowanie walut można wykonać dla jednego lub więcej kont, dla wybranych zapisów na koncie a także dla zapisów wchodzących do transakcji na danym koncie. Kursy walut można przeszacowywać zarówno na koniec miesiąca jak i na koniec roku, co jest zgodne z ustawą o rachunkowości.

Przeszacowanie walut dotyczy jedynie tych kont, które w planie kont zostały oznaczone jako walutowe i może być wykonane jedynie przed zatwierdzeniem roku rozrachunkowego. Przeszacowanie walut dla konta jest operacją jednokrotną w danym okresie rozrachunkowym. Jej wykonanie spowoduje, że poszczególne konta będą usuwane z listy kont i nie pojawią się na niej nawet po powtórnym otwarciu okna Przeszacowanie Walut i wybraniu rozważanego okresu lub okresów go poprzedzających. |

Polecenie menu Rok > Przeszacowanie walut (nieodwracalne) > Korekta otwiera okno Korekta przeszacowania walut, w którym możliwe jest skorygowanie obliczonych i zaksięgowanych różnic kursowych dla zapisów w walutach obcych. Można tu poprawić pomyłki popełnione podczas przeszacowania walut, jak również wprowadzić inne korekty związane z prowadzonymi operacjami walutowymi.

W oknie Korekta przeszacowania walut pokazywane są wszystkie zapisy walutowe (również te, które były już przeszacowane).

Możliwe jest szybkie przejście do okna Korekta przeszacowania walut przez wybranie klawiszy (ALT+O, K). |

Polecenie menu Rok > Przeszacowanie walut (nieodwracalne) > Prognoza otwiera okno Prognoza przeszacowania walut umożliwiające przeprowadzenie operacji przeszacowania na koniec miesiąca lub na koniec roku. |

![]() Wyceny walut (metoda nieodwracalna)

Wyceny walut (metoda nieodwracalna)

Praca na przełomie roku

Na przełomie roku program pozwala na jednoczesną pracę w dwóch latach obrachunkowych. Jest to zgodne z obowiązującą ustawą o rachunkowości. Pracując na przełomie lat, masz możliwość:

•zamknięcia roku obrachunkowego na ostatni dzień roku (zamknięcie może być wykonane w ciągu 3 miesięcy od dnia zakończenia roku. Moduł wykonuje automatyczne przeksięgowania z kont wynikowych na konto wyniku finansowego. W okresie pomiędzy zamknięciem a zatwierdzeniem roku można wprowadzać dokumenty (np. korekty pokontrolne);

•wprowadzenia przewidzianych ustawą zmian w systemie księgowości firmy (można zmienić np. konta syntetyczne oraz analityczne lub wybrać inny rachunek kosztów);

•zatwierdzenia roku i zatwierdzenia bilansu otwarcia (ostateczne zamknięcie roku i zatwierdzenie bilansu otwarcia, bez możliwości wprowadzania późniejszych zmian);

•otwarcia roku (możesz otworzyć nowy rok i rozpocząć pracę natychmiast po jego rozpoczęciu. Do nowego roku automatycznie przenoszą się rozrachunki).

|

Kurs - Przygotuj się na zamknięcie roku finansowego z Symfonią*

* Po zalogowaniu do Akademii Symfonii podstawowe kursy dostępne są bezpłatnie w ramach abonamentu MINI. Instrukcja logowania>> |

|

Kurs - Zamknięcie roku w Symfonia Finanse i Księgowość*

* Po zalogowaniu do Akademii Symfonii podstawowe kursy dostępne są bezpłatnie w ramach abonamentu MINI. Instrukcja logowania>> |

Zamknięcie roku jest operacją księgową polegającą na zebraniu danych z całego roku obrachunkowego, przeksięgowaniu sald kont wynikowych na konto wyniku finansowego, obliczeniu rachunku zysków i strat oraz sporządzeniu bilansu. Po zamknięciu roku możesz wykonać ostateczne zatwierdzenie roku, które uniemożliwi wykonywanie jakichkolwiek operacji księgowych na tym roku. Wykonanie zamknięcia roku pociąga za sobą przeksięgowanie sald kont wynikowych na konto wyniku finansowego, jednak w dalszym ciągu możesz księgować na konta tego roku.

Polecenie menu Rok > Zamknięcie roku umożliwia przeprowadzenie operacji polegającej na zebraniu danych z całego roku obrachunkowego, dokonaniu rozliczenia rachunku zysków i strat oraz sporządzenia bilansu.

Przygotowanie do zamykania roku Zanim rozpoczniesz operację zamykania roku: •Sprawdź, czy zaksięgowałeś bilans otwarcia. •Zaksięguj lub usuń dokumenty z bufora programu w zamykanym roku. •Jeśli w ewidencji znajdują się rozliczenia walutowe, dokonaj ich przeliczenia według kursu na dzień bilansowy. Operacja przeszacowania walut umożliwi wykazanie zysków lub strat jakie przedsiębiorstwo poniosło w wyniku zmiany kursów walut w przeciągu roku obrachunkowego. Przed zamknięciem roku program przypomina o wykonaniu operacji przeszacowania walut. •Zamknij wszystkie miesiące aż do przedostatniego miesiąca zamykanego roku. Jeżeli użytkownik nie zamknie miesięcy samodzielnie, program zamknie je automatycznie w momencie wykonywania operacji zamykania roku. •Sprawdź czy w menu Ustawienia > Parametry stałe > Konta specjalne określono numery kont dla Wyniku finansowego oraz Rozliczenia kosztów zespołu 4 (jeśli taki typ rachunku kosztów dotyczy naszej firmy). •Wykonaj kopię bezpieczeństwa firmy. •Ustaw Datę programu (Ctrl+D) na ostatni dzień zamykanego roku. Jeśli data programu nie jest ustawiona na ostatni dzień roku program poinformuje o tym komunikatem.

Zamknięcie roku Zamknięcie roku jest jedynie próbnym wykonaniem takiego podsumowania w celu sprawdzenia poprawności wykonywanych operacji, ustawień itp., ale dalej możemy prowadzić operacje na konto tego roku. Możliwe jest szybkie rozpoczęcie zamykania roku po wybraniu klawiszy (ALT+O, C).

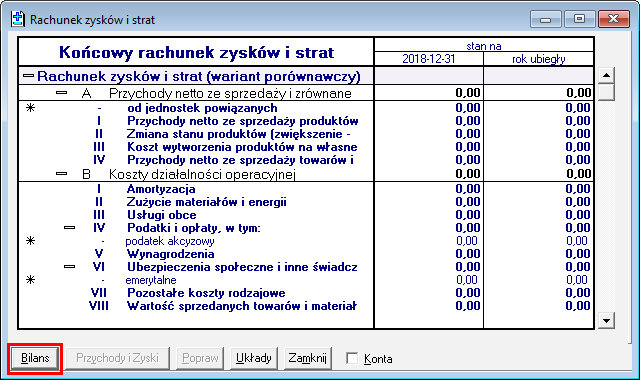

Po wybraniu polecenia Zamknięcie roku, program poinformuje jeśli o wykryje problemy blokujące operację, przypomni o przeszacowaniu walut i wykonaniu kopii bezpieczeństwa. Po potwierdzeniu komunikatu Czy na pewno chcesz zamknąć rok? otworzy się okno z wyliczeniami Rachunku zysków i strat.

Komunikaty oznaczone ikoną Komunikaty oznaczone ikoną  Na przykład ten komunikat informuje, że konto dla przeszacowania walut nie jest wskazane w menu Ustawienia > Parametry Stałe > Konta specjalne.

Sprawdź poprawność wyliczenia RZiS. Aby wykonać przeksięgowania z kont wynikowych na konto bilansowe kliknij przycisk Bilans i potwierdź komunikat Czy wykonać przeksięgowania?.

Otworzone zostanie okno Bilansu końcowego. Program poinformuje o zakończeniu Zamykania roku lub wyświetli Listę komunikatów informującą dlaczego operacja nie została wykonana.

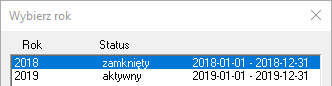

Status roku w oknie Wybierz rok zostanie zmieniony na zamknięty.

Do takiego roku można dopisać i zaksięgować dokumenty ale tylko w ostatnim miesiącu danego roku. Dopiero po przeprowadzeniu operacji Zamknięcia roku można wykonać ostateczne Zatwierdzenie roku, które uniemożliwia wykonanie jakichkolwiek operacji księgowych na tym roku.

Informacje dodatkowe •Nie wolno wyksięgowywać sald pozostałych kont wynikowych na konto 860 lub 490 - moduł musi zrobić to automatycznie, w przeciwnym wypadku program nie uwzględni ich w rachunku zysków i strat. Jeśli po zamknięciu roku doksięgowujesz jakieś kwoty na konta wynikowe, wykonaj ponownie operację Zamknięcia roku. •Jeśli konieczne jest księgowanie lub wprowadzanie korekt po zamknięciu roku, należy wykonywać je tak, jakby rok nie był zamknięty. Po księgowaniach należy ponownie wykonać operację zamknięcia roku. Program automatycznie wykona przeksięgowania na konto 860. •W trakcie zamykania roku moduł wyksięgowuje salda kont wynikowych na konto wyniku finansowego (860) zgodnie z przyporządkowaniem kont do układu rachunku zysków i strat oraz zapamiętuje wyksięgowane kwoty. Dzięki temu prawidłowo oblicza rachunek zysków i strat nawet po zamknięciu roku obrachunkowego, gdy konta wynikowe mają zerowe salda. •Przed zamknięciem roku przeksięguj konta ”Produktów..." i ”Produkcji nie zakończonej" na konta bilansowe, aby nie nastąpiło wyksięgowanie ich sald na konto wyniku finansowego podczas zamykania roku. |

Polecenie menu Rok > Zatwierdzenie roku dokonuje ostatecznego zatwierdzenia, które zamknie dostęp do wykonywania operacji księgowych, dokona obliczeń Rachunku Zysków i Strat i Bilansu oraz umożliwi przeglądanie końcowego rezultatu finansowego osiągniętego przez firmę w całym roku obrachunkowym. Polecenie Zatwierdzenie roku jest dostępne i powinno być wykonane dopiero po Zamknięciu roku. Przebieg zatwierdzania roku jest analogiczny jak zamykania roku. Możliwe jest szybkie rozpoczęcie zatwierdzania roku po wybraniu klawiszy (ALT+O, A).

Nie należy spieszyć się z zatwierdzaniem roku, ustawa daje na to dziewięć miesięcy, a przypadkowe zatwierdzenie uniemożliwi zaksięgowanie korekt.

|

Otwieranie nowego roku

Zakładając nowy rok można wprowadzić modyfikacje:

•w planie kont (można usuwać i dodawać konta);

•w układzie bilansu oraz rachunku zysków i strat;

•w zdefiniowanych przez użytkownika typach dokumentów (można usunąć stare typy i dodać nowe);

•w definicjach rejestrów (można zablokować stare rejestry i dodać nowe);

•w kartotekach (można usunąć zbędne pozycje, z wyjątkiem kartoteki Kontrahenci stali).

![]() Otwarcie nowego roku i generowanie bilansu otwarcia (BO)

Otwarcie nowego roku i generowanie bilansu otwarcia (BO)

Moment otwierania nowego roku powinien być dokładnie przemyślany. Jeśli planujesz dokonanie większych zmian w ustawieniach modułu, warto utworzyć nowy rok odpowiednio wcześniej, np. W listopadzie lub na początku grudnia. Nie należy wówczas generować od razu bilansu otwarcia, lecz spokojnie wprowadzić zmiany w planie kont oraz przyporządkować konta do właściwych pozycji bilansu oraz rachunku zysków i strat.

Jeśli dokonujesz w planie kont zmian w obrębie kont wynikowych, musisz pamiętać, że moduł nie będzie mógł automatycznie wygenerować stanu tych kont na początku roku. Dla prawidłowego obliczenia rachunku zysków i strat będziesz musiał wprowadzić ręcznie kwoty w kolumnie stan za ubiegły rok w tym zestawieniu. Kwoty te będziesz musiał wpisać tylko jeden raz.

Po zmianie rachunku kosztów lub dokonaniu zmian w planie kont należy sprawdzić ustawienia kont specjalnych - niektóre z wcześniejszych ustawień mogą być nieaktualne. Należy również sprawdzić, czy wszystkie konta są poprawnie przypisane do pozycji w bilansie i rachunku zysków i strat.

Nie powinno się wprowadzać zmian w definicjach kont rozrachunkowych, na których są nierozliczone transakcje. Konsekwencją zmian będzie utrata ciągłości rozrachunków.

Warto przejrzeć rejestry VAT i zablokować te, które nie są już używane. Nazwy rejestrów zablokowanych nie będą się pojawiały na listach wyboru i w zestawieniu rejestrów.

Kartoteka kontrahentów stałych, pracowników, rachunków, urzędów jest wspólna dla wszystkich lat i zmiany są widoczne w każdym wybranym do pracy roku obrachunkowym, natomiast kartoteka kontrahentów incydentalnych nie jest przenoszona do nowego roku (jest czyszczona w nowym roku).

Wszystkie słowniki są kopiowane z poprzedniego roku w momencie zakładania nowego roku. Po założeniu danego roku pozycje w kartotece dodane w innym roku będą widoczne tylko w tym roku, w którym zostały dodane.

Zbędne pozycje z kartoteki pracowników, urzędów, rachunków bankowych lub słowników możesz usunąć pod warunkiem, że nie masz z nimi nierozliczonych transakcji. Zmiany dokonane w tych kartotekach dotyczyć będą tylko nowego roku.

W kartotece kontrahentów nie wolno usuwać tych pozycji, dla których były dokonywane jakiekolwiek księgowania we wszystkich latach działalności. Usunięcie takich pozycji uniemożliwi prawidłowe sporządzanie zestawień z innych lat działalności.

Polecenie menu Rok > Nowy rok umożliwia wprowadzenie danych o nowym roku działalności firmy i utworzenie na ich podstawie zbiorów niezbędnych do prowadzenia księgowości firmy w następnym roku. Wybranie polecenia Nowy rok otwiera dialog Nowy rok.

Możliwe jest szybkie przejście do tworzenia nowego roku przez wybranie klawiszy (ALT+O, R). |

Polecenie menu Rok > Wybór roku umożliwia wskazanie i wybranie roku obrachunkowego, którego dane chcesz wykorzystywać. Polecenie Wybór roku otwiera dialog Wybierz rok.

Po utworzeniu nowego roku obrachunkowego, przez pierwsze tygodnie nowego roku, będziesz musiał zmieniać aktywny rok po to, by móc księgować dokumenty zarówno w stary, jak i w nowy rok.

Operacje zamknięcia i zatwierdzenia roku wymagają wcześniejszego wybrania właściwego roku.

Możliwe jest szybkie przejście do wykonywania polecenia przez wybranie klawiszy (ALT+O, B). |

Polecenie menu Rok > Usuwanie roku powoduje całkowitą likwidację wszystkich wprowadzonych informacji o działalności firmy w tym roku.

UWAGA! Nie można odzyskać skasowanych danych!

Wybranie polecenia Usuwanie roku powoduje otwarcie dialogu, umożliwiającego wskazanie roku do usunięcia. Usunąć można tylko ostatni rok bez wprowadzonych danych. Jeśli nie ma absolutnej pewności że dane z usuwanego roku nie będą już nigdy potrzebne, na wszelki wypadek przed usunięciem roku należy zarchiwizować dane. Możliwe jest szybkie otwarcie dialogu Usuwanie roku przez wybranie klawiszy (ALT+O, U). |

Polecenie menu Rok > Długość roku umożliwia zmianę długości ostatnio założonego roku obrachunkowego. W oknie dialogowym Zmiana długości roku możesz wstawić datę inną niż podany domyślnie kalendarzowy koniec danego roku (może to być przydatne między innymi w przypadku zmiany formy prawnej jednostki). Długość roku obrachunkowego musi mieścić się w zakresie od 1 do 23 miesięcy. |

Zobacz także:

Bilans otwarcia dla kolejnych lat działalności