Na koszty zakładu składają się składniki kosztowe, czyli wszystkie składniki wynagrodzeń oraz składka ZUS płatna przez zakład, składka na Fundusz Pracy i składka na Fundusz Gwarantowanych Świadczeń Socjalnych.

Rodzaj kosztów określa nam sposób rozbicia składników kosztowych na poszczególne działy i zlecenia, czyli sposób utworzenia struktury kosztów.

W prostym przypadku wszystkie składniki kosztowe są tego samego rodzaju, czyli w ten sam sposób wchodzą do struktury kosztów. W bardziej rozbudowanym systemie składniki kosztowe przypisane są do kilku rodzajów kosztów. Czyli składniki kosztowe podzielić możemy według sposobu powstawania kosztów. Generalnie powinien być jeden lub kilka rodzajów kosztów mimo, że składników kosztowych jest dużo więcej.

W uproszczonym przykładzie, gdzie wynagrodzenie brutto składa się z płacy zasadniczej (lub godzinowej) i premii uznaniowej, możemy określić:

•jeden rodzaj kosztów (podstawowy) - gdy wszystkie składniki według tej samej proporcji obciążają różne koszty, przykładowo pracownik pracuje nad kilkoma zleceniami i otrzymuje premię uznaniową za całokształt - w takim przypadku całość jego wynagrodzeń rozbija się wg jednej (tej samej) struktury

•dwa rodzaje kosztów (zasadniczy i premiowy) - gdy płaca zasadnicza (godzinowa) rozbija się wg innej struktury niż premia uznaniowa, przykładowo pracownik w danym miesiącu pracował na kilku zleceniach, ale premię otrzymał za pracę nad jednym z tych zleceń - w takim przypadku płaca zasadnicza obciąża kilka zleceń (wg jednej struktury), natomiast premia obciąża tylko jedno zlecenie (wg innej struktury)

Rodzaje kosztów określamy w pozycji menu Definicje - Rodzaje kosztów.

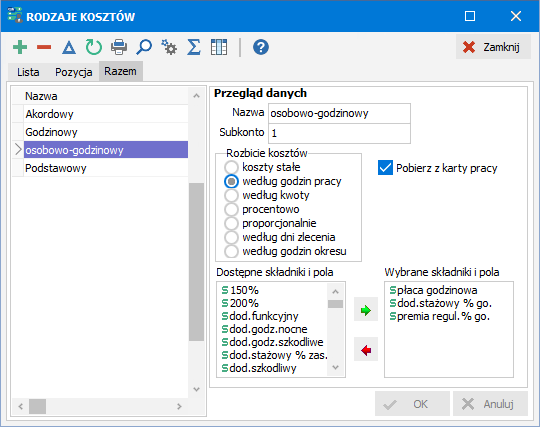

Dla nowego rodzaju kosztu  określamy:

określamy:

•Nazwa - nazwa rodzaju kosztu

•Subkonto - numer subkonta danego rodzaju kosztów

•Rozbicie kosztów - sposób obliczania struktury kosztów:

okoszty stałe - obecnie niewykorzystywane

owedług godzin pracy - składniki przypisane do kosztów w zależności od przepracowanych godzin, określane indywidualnie dla każdego pracownika w ewidencji kosztów

owedług kwoty - kwoty przypisane do kosztów w ewidencji kosztów pracownika

Kwota przypisanego składnika wynagrodzeń przy tak określonym rozbiciu kosztów (np. premii za wykonanie zlecenia) wprowadzona w ewidencji kosztów przeniesie się do listy płac podczas naliczania wynagrodzeń, jeśli przy tym składniku właściwość skąd pobierać dane określona zostanie jako Inne ewidencje.

oprocentowo - składniki rozbijane do kosztów według podanej w ewidencji kosztów proporcji

oproporcjonalnie - składniki rozbijane do kosztów według struktury, przeliczonej na podstawie wszystkich innych rodzajów kosztów

owedług dni zlecenia - składniki rozbijane do kosztów według proporcji dni danego zlecenia do całkowitej ilości dni w miesiącu określonej w typie dni

owedług godzin okresu - składniki rozbijane do kosztów według proporcji godzin pracy w okresie danego kosztu (uzupełnionego w ewidecnji kosztów) do godzin pracy w okresie wszystkich kosztów, obejmujących okres wynagrodzeń listy

•Typ dni - określa jakie dni wziąć do proporcji przy rozbijaniu składników według dni zlecenia

owszystkie - kalendarzowe dni miesiąca

odni urlopu - dni urlopów wypoczynkowych, okolicznościowych, dodatkowych i szkoleniowych oraz nieobecności płatne w miesiącu

odni wynagr.chorob. - dni wynagrodzenia chorobowego w miesiącu

odni zasiłkowe ZUS - dni zasiłku ZUS w miesiącu

•Pobierz z karty pracy - po zaznaczeniu tej opcji możliwe będzie uzupełnianie ewidencji kosztów bezpośrednio z miesięcznej karty pracy (dodatkowym warunkiem jest ustawienie Rozbicia kosztów według godzin pracy)

Aby uzupełniać koszty bezpośrednio przy wprowadzaniu akordu, należy zdefiniować odpowiednią zależność w składnikach akordu

•Dostępne składniki i pola – lista wszystkich kosztowych składników wynagrodzeń i pól systemowych

•Wybrane składniki i pola – składniki, przypisane do danego rodzaju kosztów, wybrane (lub przeciągnięte) z dostępnych składników; składnikom wprowadzonym do tego okna automatycznie nadaje się właściwość do kosztów, według tych składników generowana będzie wartościowa (kwotowa) struktura kosztów podczas naliczania wynagrodzeń

Dla Rozbicia kosztów według kwoty można wybrać tylko jeden składnik, gdyż podczas naliczania wynagrodzeń do niego przepisze się kwota wprowadzona w ewidencji kosztów.

Wszystkie składniki kosztowe powinny być przypisane do jakiegoś rodzaju kosztów. Możemy przyjąć, że albo przypisujemy wszystkie składniki źródłowe (płaca zasadnicza, premia, wynagrodzenie za urlop i inne wchodzące do wynagrodzenia brutto, ale bez wynagrodzenia brutto), albo tylko składniki wynikowe (wynagrodzenie brutto, składka ZUS zakł.). W pierwszym przypadku każdy składnik może być rozbity wg innej zasady (rodzaju), lecz należy pamiętać, żeby wszystkim składnikom i polom systemowym, wchodzącym do wynagrodzenia brutto przypisać rodzaj kosztów. Drugi przypadek jest bardziej uproszczony, całe wynagrodzenie rozbijane jest wg jednego rodzaju kosztów (przypisanego wtedy do wynagrodzenia brutto), lecz nie musimy (wręcz nie możemy) określać rodzaju kosztów dla poszczególnych składników.

Przykład 1. Koszty wynagrodzeń zakładu nie są rozksięgowywane na zakłady i zlecenia.

•nie tworzymy żadnych rodzajów kosztów

•nie uzupełniamy  ewidencji kosztów przy pracownikach

ewidencji kosztów przy pracownikach

•nie korzystamy z zestawienia kosztowego

•definiujemy dekret księgowy bez rozbicia na zakłady i zlecenia

•po naliczeniu wynagrodzeń generujemy dekret księgowy

•drukujemy proste zbiorcze zestawienie całkowitych kosztów wynagrodzeń z podziałem na listy płac, pracowników lub działy z menu Raporty - Zestawienia płacowe - Koszty

Przykład 2. Całe koszty wynagrodzeń pracownika rozksięgowujemy według tej samej struktury.

•tworzymy jeden rodzaj kosztów (podstawowy) z Rozbiciem kosztów procentowo, wybierając tylko jeden składnik Wynagrodzenie brutto

•uzupełniamy ewidencję kosztów:

odla pracowników zasadniczych jednym wpisem za cały okres zatrudnienia (lub miesięcznie albo rocznie)

odla pracowników godzinowych ewidencję kosztów uzupełniamy miesięcznie (lub dziennie)

•definiujemy dekret księgowy z rozbiciem na zakłady i zlecenia (lub tylko zakłady albo tylko zlecenia)

•po naliczeniu wynagrodzeń generujemy dekret księgowy

•ewentualnie definiujemy zestawienie kosztowe, z jednym składnikiem na zestawieniu: Wynagrodzenie brutto oraz dodatkowo składkami ZUS płatnymi przez zakład (Składka ZUS zakł., Składka na FP, Składka na FGŚP)

•tworzymy zestawienie kosztów jako wyjaśnienie rozbicia całego wynagrodzenia brutto na zakłady i zlecenia z podziałem na pracowników lub listy płac

Przykład 3. Poszczególne składniki wynagrodzeń pracownika rozksięgowujemy według różnych zasad.

•tworzymy kilka rodzaj kosztów, wybierając do każdego rodzaju te składniki, które rozbijają się według tej samej struktury, na przykład

ojeden rodzaj kosztów (podstawowy) z Rozbiciem kosztów procentowo, do którego przypisujemy wszystkie składniki wchodzące do wynagrodzenia brutto za wyjątkiem premii uznaniowej

odrugi rodzaj kosztów (premiowy) z Rozbiciem według kwoty, do którego przypisujemy tylko premię uznaniową

•uzupełniamy ewidencję kosztów, wypełniając tylko rodzaj podstawowy

odla pracowników zasadniczych jednym wpisem za cały okres zatrudnienia (lub miesięcznie albo rocznie)

odla pracowników godzinowych ewidencję kosztów uzupełniamy miesięcznie (lub dziennie)

•za dany miesiąc wprowadzamy w ewidencji kosztów, wypełniając tylko rodzaj premiowy kwoty przyznanej premii uznaniowej, przypisując ją do poszczególnego działu i zlecenia, jeśli premie dotyczą różnych kosztów, każdy wprowadzamy oddzielnie z kwotą odpowiednią kwotą

•definiujemy zestawienie kosztowe, z wyszczególnionymi składnikami, wchodzącymi do wynagrodzenia brutto oraz dodatkowo składkami ZUS płatnymi przez zakład

•definiujemy dekret księgowy z rozbiciem na zakłady i zlecenia (lub tylko zakłady albo tylko zlecenia)

•po naliczeniu wynagrodzeń tworzymy zestawienie kosztów jako wyjaśnienie rozbicia całego wynagrodzenia brutto na zakłady i zlecenia z podziałem na pracowników lub listy płac

•generujemy dekret księgowy

Przykład 4. Pracowników zasadniczych rozksięgowujemy wg stałej struktury, natomiast pracowników godzinowych wg godzin pracy na poszczególnych zleceniach.

•tworzymy jeden rodzaj kosztów (podstawowy) z Rozbiciem kosztów według godzin pracy, dodatkowo zaznaczając Pobierz z karty pracy i wybierając tylko jeden składnik Wynagrodzenie brutto

•uzupełniamy ewidencję kosztów:

odla pracowników zasadniczych bezpośrednio w ewidencji kosztów jednym wpisem za cały okres zatrudnienia (lub miesięcznie albo rocznie)

odla pracowników godzinowych uzupełniamy miesięczną kartę pracy z zaznaczeniem struktury kosztów, wtedy ewidencja kosztów wypełni się automatycznie (patrz Księgowanie i rozliczenie kosztów - Koszty z karty pracy)

•definiujemy dekret księgowy z rozbiciem na zakłady i zlecenia (lub tylko zakłady albo tylko zlecenia)

•po naliczeniu wynagrodzeń generujemy dekret księgowy

•ewentualnie definiujemy zestawienie kosztowe, z jednym składnikiem na zestawieniu: Wynagrodzenie brutto oraz dodatkowo składkami ZUS płatnymi przez zakład (Składka ZUS zakł., Składka na FP, Składka na FGŚP)

•tworzymy zestawienie kosztów jako wyjaśnienie rozbicia całego wynagrodzenia brutto na zakłady i zlecenia z podziałem na pracowników lub listy płac