Poniższe opisy prezentują przykładowe możliwości programu. Przedstawionych wzorów księgowań operacji nie należy traktować jako jedynie słusznych. Zaproponowane sposoby księgowania powinny być zweryfikowane przez Użytkownika i dostosowane do własnych potrzeb.

![]() Wewnątrzwspólnotowe nabycie towarów

Wewnątrzwspólnotowe nabycie towarów

Można obsłużyć zdefiniowanymi w programie typami dokumentów:

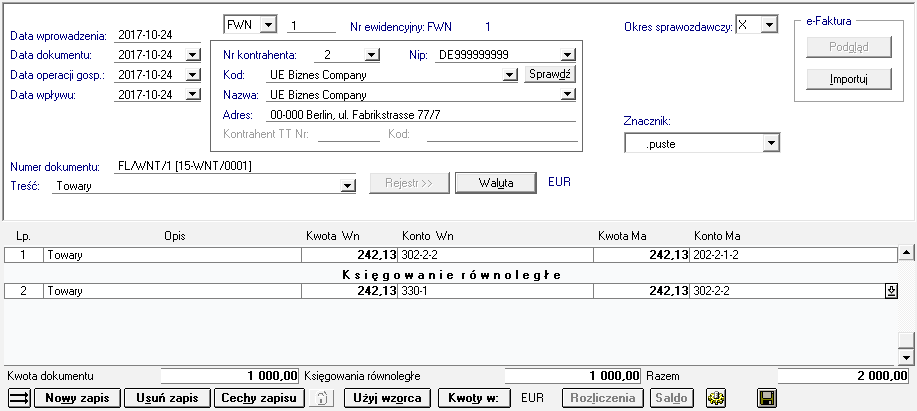

Faktura od dostawcy Do rejestracji faktury od dostawcy z UE można wykorzystać dokument FWN (Faktura wewnątrzwspólnotowego nabycia) obsługiwany jak Faktura nabycia. W nagłówku dokumentu zmieszczona jest informacja o kontrahencie. Dokument pozwala na rejestrację w walucie obcej i PLN.

Przykładowy dokument FWN:

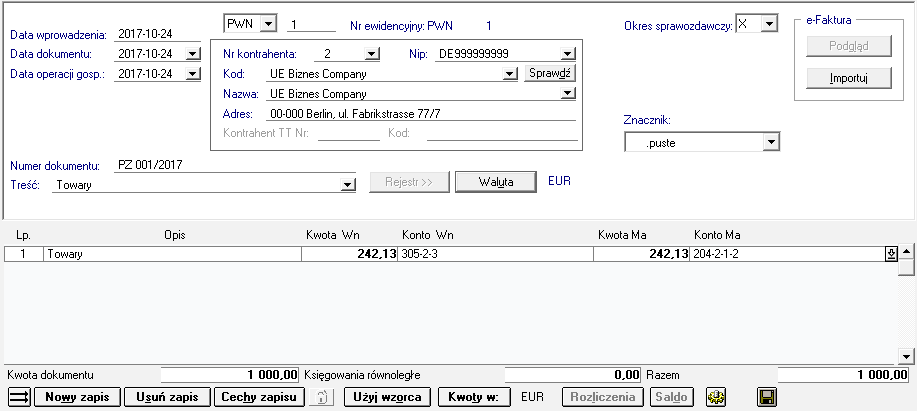

Przyjęcie dostawy Do rejestracji przyjęcia towarów od dostawcy z UE, do których Użytkownik będzie stosował procedurę nabycia towarów, można wykorzystać dokument PWN (przyjęcie wewnątrzwspólnotowego nabycia) obsługiwany jak Przyjęcie wewnątrzwspólnotowego nabycia.W nagłówku dokumentu zmieszczona jest informacja o kontrahencie. Dokument pozwala na rejestrację w walucie obcej i PLN.

Przykładowy dokument PWN:

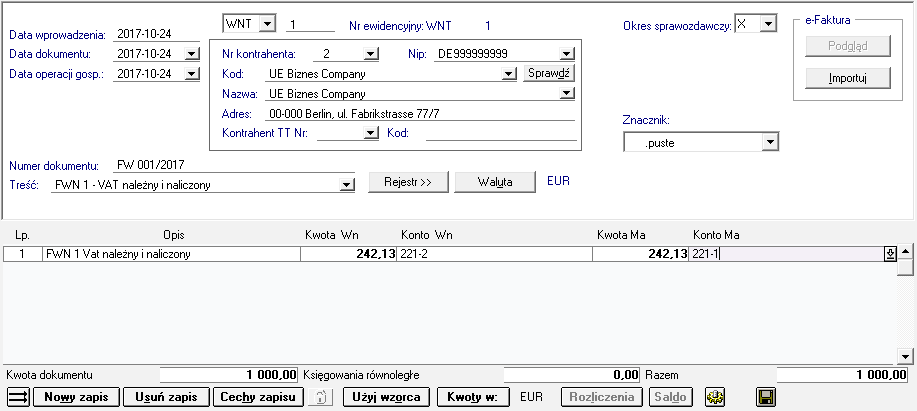

Faktura wewnętrzna WNT Do rejestracji (ewidencji w księgach rachunkowych) faktury wewnętrznej dotyczącej wewnątrzwspólnotowego nabycia, która w myśl ustawy ma być stosowana do obliczenia podatku należnego i naliczonego od transakcji WNT, można wykorzystać dokument WNT (Faktura wewnętrzna).

Przykładowy dokument WNT:  I jego rejestr VAT:

Dokument ten wystawia sam podatnik na podstawie zarejestrowanych uprzednio dostaw nabytych towarów lub faktur kontrahentów, a następnie rejestruje go w programie finansowo-księgowym. W nagłówku dokumentu zamieszczona jest informacja o kontrahencie oraz o drugim kontrahencie (Kontrahent TT) w sytuacji, gdy dana transakcja realizowana jest w procedurze uproszczonej tzw. Transakcje trójstronne. |

![]() Wewnątrzwspólnotowa dostawa towarów

Wewnątrzwspólnotowa dostawa towarów

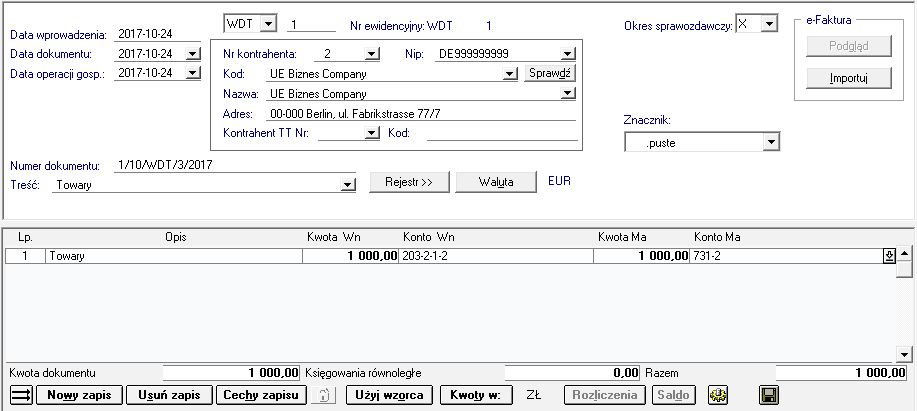

Do rejestracji faktury sprzedaży dla dostawcy z UE w można wykorzystać dokument WDT (Wewnątrzwspólnotowa dostawa towarów) obsługiwany jak Wewnątrzwspólnotowa dostawa towarów.

W nagłówku dokumentu zamieszczona jest informacja o kontrahencie oraz o drugim kontrahencie (Kontrahent TT) w sytuacji, gdy dana transakcja realizowana jest w procedurze uproszczonej tzw. transakcje trójstronne.

By podatnik mógł zastosować stawkę VAT 0% przy tej sprzedaży musi posiadać potwierdzenie otrzymania dostawy od kontrahenta. Jeżeli brak potwierdzenia to sprzedawca zobowiązany jest do zastosowania stawki krajowej. Zapewne nie będzie jednak czekał z wystawieniem faktury do czasu otrzymania potwierdzenia od odbiorcy, ale wystawi dokument sprzedaży wcześniej ze stawką 0% i będzie musiał skorygować sprzedaż w sytuacji, gdy potwierdzenie nie dotrze na czas.

Przykładowy dokument WDT:  I jego rejestr VAT:

Możliwe sposoby rozwiązania tej sytuacji: •dekretacja przy VAT 0%, •korekta (zmniejszenie przychodu ze sprzedaży, dekretacja VAT należnego) w konsekwencji zmiany stawki w rejestrach, •korekta (zaliczenie VAT należnego w koszty, dekretacja VAT należnego) w konsekwencji zmiany stawki w rejestrach •korekta (zwiększenie należności od kontrahenta, dekretacja VAT należnego) w konsekwencji zmiany stawki w rejestrach

Aby w rejestrze VAT móc rejestrować kwoty w walucie obcej oraz walutę i kurs, należy w oknie Dokumenty > Definiowanie utworzyć nowy typ dokumentu z ustawieniami:

|

![]() Rejestry VAT w procesie rejestracji WNT i WDT

Rejestry VAT w procesie rejestracji WNT i WDT

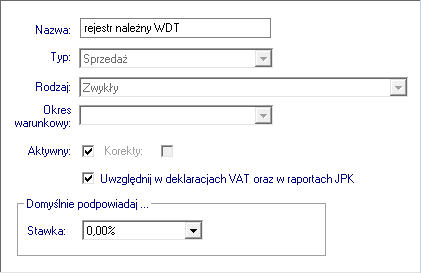

Dla potrzeb ujmowania w rejestrach VAT transakcji typu WNT w programie zdefiniowane są dwa rejestry: •rejestr należny WNT (w grupie rejestrów sprzedaży), •rejestr naliczony WNT (w grupie rejestrów zakupu).

Dla potrzeb ujmowania w rejestrach VAT transakcji typu WDT w programie zdefiniowany jest rejestr: •rejestr należny WDT (w grupie rejestrów sprzedaży).

Dodawanie osobnych rejestrów nie jest konieczne, ale ułatwia bieżącą kontrolę poprawności rozliczeń podatku. Dlatego można w dowolnej ilości zdefiniować kolejne rejestry, z takimi samymi parametrami, jak te predefiniowane. Dodatkowo, aby WDT i WNT zostało prawidłowo wykazane na deklaracjach VAT-7 oraz VAT-UE, w definicji dokumentów włączona jest zawsze opcja Pokaż kolumnę UE (dzięki temu, podczas rejestracji danych w rejestrze VAT, można oznaczyć rejestry znacznikiem UE).

Dla dokumentów obsługiwanych jak Wewnątrzwspólnotowa Dostawa Towarów, program automatycznie podpowiada znacznik UE dla rejestrów ze stawką 0% oraz NP (nieopodatkowane). Dla WNT program automatycznie podpowiada znacznik UE dla wszystkich rejestrów użytych na dokumencie. |

![]() Świadczenie usług poza terytorium Polski

Świadczenie usług poza terytorium Polski

Wewnątrzwspólnotowe świadczenie usługi Gdy świadczymy usługę do kraju UE, zgodnie z nowelizacją ustawy o VAT, obowiązującą od 1 stycznia 2010r., taka sprzedaż musi być wykazana: •Na deklaracji VAT-7 w pozycji – Dostawa towarów oraz świadczenie usług poza terytorium kraju, w tym świadczenie usług, o których mowa w art. 100 ust. 1 pkt. 4 ustawy •Na deklaracji VAT-UE jako wewnątrzwspólnotowe świadczenie usług •Na wydruku Rejestru Sprzedaży VAT, z oznaczeniem nazwy i wartości sprzedanej usługi.

Rejestr VAT Dla potrzeb ujmowania w rejestrach VAT, należy w oknie Rejestry > Definiowanie utworzyć rejestr VAT w oparciu o następujące parametry:

Wartości ewidencjonowane w tych rejestrach będą prawidłowo uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D.

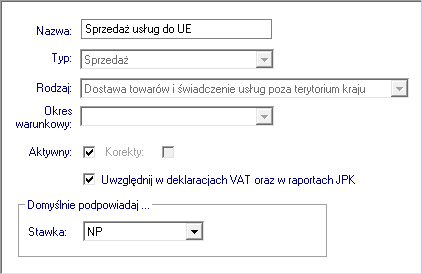

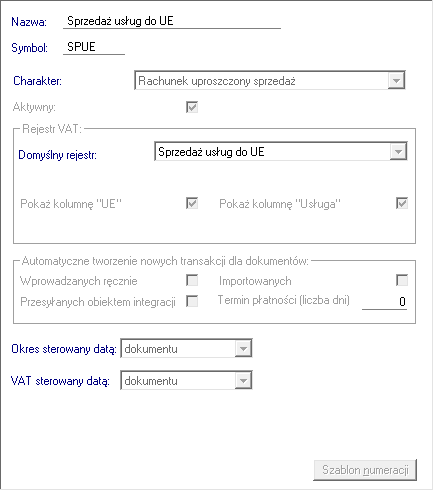

Dokument Do zaksięgowania wewnątrzwspólnotowego świadczenia usług można użyć dowolnego dokumentu sprzedaży obsługiwanego jak: Faktura VAT Sprzedaż, Rachunek uproszczony sprzedaż, Wewnątrzwspólnotowa Dostawa Towaru.

Zalecamy utworzenie do tego celu dokumentu Sprzedaż usług do UE (SPUE) obsługiwanego jak Rachunek uproszczony sprzedaż:

Tak zdefiniowany dokument i rejestr VAT można wykorzystać do ewidencji sprzedaży usług do kraju unijnego. Podczas ewidencji rejestru VAT, należy oznaczyć znaczniki UE i Usługa aby rejestr został wykazany na deklaracji VAT-UE jako wewnątrzwspólnotowe świadczenie usług.

Pamiętaj, że kontrahent użyty na dokumencie musi posiadać prawidłowy NIP-UE (oznaczenie VIES) wpisany do kartoteki, aby sprzedaż do tego kontrahenta została wykazana na deklaracji VAT-UE.

Jeżeli w jednym rejestrze VAT ewidencjonowana jest sprzedaż różnych usług, wówczas można do rejestru dodać pozycje z nazwami tych usług i ich wartością bez podatku VAT. Sposób ewidencji VAT ilustruje rysunek poniżej:

Aby w rejestrze VAT móc rejestrować kwoty w walucie obcej oraz walutę i kurs, należy w oknie Dokumenty > Definiowanie utworzyć nowy typ dokumentu Wewnątrzwspólnotowego Świadczenia Usług z ustawieniami:

Wewnątrzwspólnotowa dostawa towarów i wewnątrzwspólnotowe świadczenie usługi, wykazane na jednej fakturze Gdy sprzedajemy do kraju UE towar wraz z usługą, zgodnie z nowelizacją ustawy o VAT, obowiązującą od 1 stycznia 2010r., taka sprzedaż musi być wykazana: •Sprzedaż usługi: na deklaracji VAT-7 w pozycji – Dostawa towarów oraz świadczenie usług poza terytorium kraju, w tym świadczenie usług, o których mowa w art. 100 ust. 1 pkt. 4 ustawy, •Sprzedaż usługi: na deklaracji VAT-UE jako wewnątrzwspólnotowe świadczenie usług, •WDT: na deklaracji VAT-7 w pozycji – Wewnątrzwspólnotowa dostawa towarów, •WDT: na deklaracji VAT-UE jako wewnątrzwspólnotowa dostawa towarów, •Na wydruku Rejestru Sprzedaży VAT, z oznaczeniem nazwy i wartości sprzedanej usługi.

Rejestry VAT Dla potrzeb ujmowania w rejestrach VAT, należy w oknie Rejestry > Definiowanie utworzyć rejestry VAT w oparciu o następujące parametry: •Rejestr dla WDT

•Rejestr dla sprzedaży usługi Sprzedaż usług do UE:

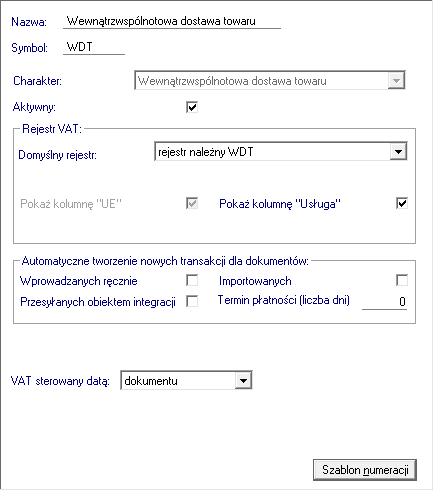

Dokument Do zaksięgowania WDT i sprzedaży usług na terytorium UE na jednym dokumencie można użyć dowolnego dokumentu sprzedaży obsługiwanego jak: Faktura VAT Sprzedaż, Rachunek uproszczony sprzedaż, Wewnątrzwspólnotowa Dostawa Towaru.

Zalecamy utworzenie do tego celu typu dokumentu obsługiwanego jak Wewnątrzwspólnotowa Dostawa Towaru:

Tak zdefiniowany dokument i rejestry VAT można wykorzystać do ewidencji: •WDT – podczas ewidencji rejestru VAT należy oznaczyć znacznik UE, •Wewnątrzwspólnotowego świadczenia usług – podczas ewidencji rejestru VAT należy oznaczyć znaczniki UE i Usługa.

Tak oznaczone rejestry zostaną wykazane: •WDT – na deklaracji VAT-7 oraz na deklaracji VAT-UE jako WDT •Sprzedaż usług do kraju UE – na deklaracji VAT-UE jako wewnątrzwspólnotowe świadczenie usług oraz na deklaracji VAT-7.

Pamiętaj, że kontrahent użyty na dokumencie musi posiadać prawidłowy NIP-UE (oznaczenie VIES) wpisany do kartoteki, aby sprzedaż do tego kontrahenta została wykazana na deklaracji VAT-UE.

Sposób ewidencji VAT ilustruje rysunek poniżej:

Aby w rejestrze VAT móc rejestrować kwoty w walucie obcej oraz walutę i kurs, należy w oknie Dokumenty > Definiowanie utworzyć nowy typ dokumentu z ustawieniami:

Świadczenie kilku różnych usług do kraju unijnego, wykazane na jednej fakturze Jeśli sprzedajemy usługi, które: •Usługa 1 – ma być wykazana na VAT-UE •Usługa 2 – nie ma być wykazana na VAT-UE (zgodnie z art. 100 ust. 1 pkt. 4 ustawy o VAT)

Zgodnie z nowelizacją ustawy o VAT, obowiązującą od 1 stycznia 2010r., taka sprzedaż musi być wykazana: •Świadczenie usługi opodatkowanej: na deklaracji VAT-7 w pozycji – Dostawa towarów oraz świadczenie usług poza terytorium kraju, w tym świadczenie usług, o których mowa w art. 100 ust. 1 pkt. 4 ustawy, •Świadczenie usługi opodatkowanej: na deklaracji VAT-UE w części o wewnątrzwspólnotowym świadczeniu usług, •Świadczenie usługi opodatkowanej: na wydruku Rejestru Sprzedaży VAT, z oznaczeniem nazwy i wartości sprzedanej usługi, •Świadczenie usługi zwolnionej (lub opodatkowanej stawką 0%): na deklaracji VAT-7 w pozycji – Dostawa towarów oraz świadczenie usług poza terytorium kraju, •Świadczenie usługi zwolnionej (lub opodatkowanej stawką 0%): na wydruku Rejestru Sprzedaży VAT, z oznaczeniem nazwy i wartości sprzedanej usługi.

Rejestry VAT Dla potrzeb ujmowania w rejestrach VAT, należy w oknie Rejestry > Definiowanie utworzyć rejestry VAT w oparciu o następujące parametry:

Wartości ewidencjonowane w tych rejestrach będą prawidłowo uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D.

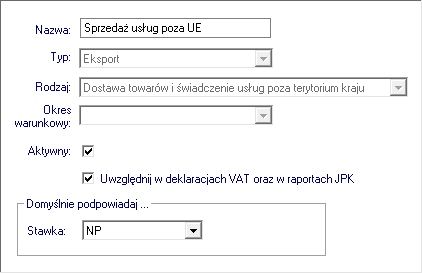

Dokument Do zaksięgowania sprzedaży usług na terytorium Unii Europejskiej można użyć dowolnego dokumentu sprzedaży obsługiwanego jak: Faktura VAT Sprzedaż, Rachunek uproszczony sprzedaż, Wewnątrzwspólnotowa Dostawa Towaru.

Zalecamy utworzenie do tego celu dokumentu obsługiwanego jak Rachunek uproszczony sprzedaż:

Tak zdefiniowany dokument i rejestry VAT można wykorzystać do ewidencji: •Usługa 1 – podczas ewidencji rejestru VAT oznacz znaczniki UE i Usługa – tak oznaczony rejestr zostanie prawidłowo wykazany na deklaracji VAT‑UE jako wewnątrzwspólnotowe świadczenie usług i na deklaracji VAT‑7. •Usługa 2 – podczas ewidencji rejestru VAT oznacz znacznik Usługa (bez znacznika UE rejestr nie zostanie wykazany na deklaracji VAT‑UE ani na VAT‑7).

Pamiętaj, że kontrahent użyty na dokumencie musi posiadać prawidłowy NIP-UE (VIES) wpisany do kartoteki, aby sprzedaż do tego kontrahenta została wykazana na deklaracji VAT-UE.

Jeżeli w jednym rejestrze VAT ewidencjonowana jest sprzedaż różnych usług, wówczas można do rejestru dodać pozycje z nazwami tych usług i ich wartością bez podatku VAT. Sposób ewidencji VAT ilustruje rysunek poniżej:

Aby w rejestrze VAT móc rejestrować kwoty w walucie obcej oraz walutę i kurs, należy w oknie Dokumenty > Definiowanie utworzyć nowy typ dokumentu z ustawieniami:

Świadczenie usługi poza terytorium UE Jeśli świadczymy usługę poza terytorium UE. Taka sprzedaż musi być wykazana: •Na deklaracji VAT-7 w pozycji – Dostawa towarów oraz świadczenie usług poza terytorium kraju •Na wydruku Rejestru Sprzedaży VAT, z oznaczeniem nazwy i wartości sprzedanej usługi

Rejestry VAT Dla potrzeb ujmowania w rejestrach VAT, należy w oknie Rejestry > Definiowanie utworzyć rejestry VAT w oparciu o następujące parametry:

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D.

Dokument Do zaksięgowania sprzedaży usług poza terytorium Unii Europejskiej można użyć dokumentu obsługiwanego jak: Dokument eksportowy (lub Rachunek uproszczony sprzedaż). Dodatkowo definicja dokumentu powinna mieć zaznaczone pole Pokaż kolumnę Usługa.

Tak zdefiniowany dokument i rejestr VAT można wykorzystać do ewidencji sprzedaży usług poza terytorium Unii Europejskiej. Podczas ewidencji rejestru VAT należy oznaczyć znacznik Usługa. Tak oznaczony rejestr będzie mógł być wydrukowany na zestawieniach rejestrów VAT. Jeżeli w jednym rejestrze VAT ewidencjonowana jest sprzedaż różnych usług, wówczas można do rejestru dodać pozycje z nazwami tych usług i ich wartością bez podatku VAT. Sposób ewidencji VAT ilustruje rysunek poniżej:  |

Faktura od dostawcy usługi Dla potrzeb rejestracji faktury od dostawcy spoza terytorium Polski, należy w programie utworzyć nowy typ dokumentu w oparciu o następujące parametry: •Charakter: Faktura nabycia.

Faktura wewnętrzna VAT Dokument Dla potrzeb rejestracji (ewidencji w księgach rachunkowych) faktury wewnętrznej dotyczącej importu usług, która w myśl ustawy ma być stosowana do obliczenia podatku należnego i naliczonego, należy utworzyć nowy typ dokumentu w oparciu o następujące parametry: •Charakter: Faktura wewnętrzna VAT, •Pokaż kolumnę UE: zaznaczone (opcja ta jest konieczna, jeżeli import usług odbywa się z krajów Unii Europejskiej)

Dokument ten wystawia sam podatnik na podstawie zarejestrowanych uprzednio faktur kontrahentów, a następnie rejestruje go w programie finansowo-księgowym. W nagłówku dokumentu zamieszczona jest informacja o kontrahencie.

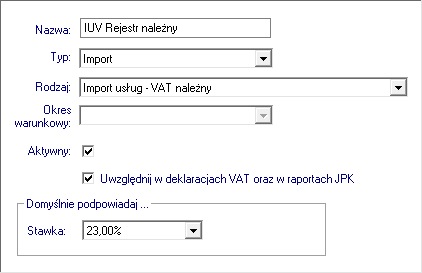

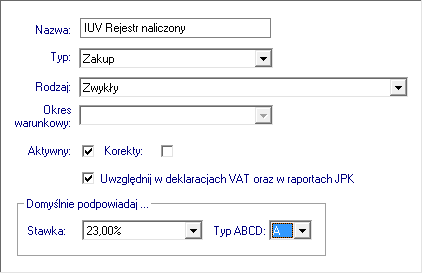

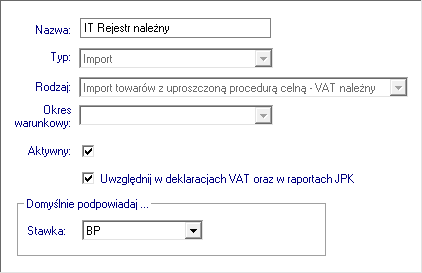

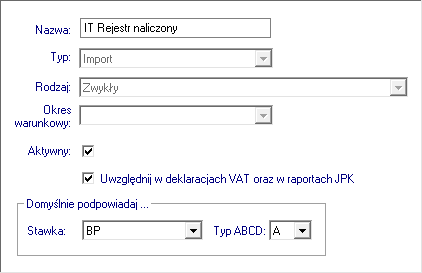

Rejestry VAT dla Importu usług Dla potrzeb ujmowania w rejestrach VAT transakcji typu Import usług, należy w oknie Rejestry > Definiowanie utworzyć rejestry VAT w oparciu o następujące parametry: •Rejestr dla VAT należny:

•Rejestr dla VAT naliczony:

Tak zdefiniowane rejestry należy użyć na dokumencie zdefiniowanym w punkcie wyżej (Dokument). Dodatkowo, jeżeli import usług odbywa się z krajów Unii Europejskiej, podczas ewidencji rejestru VAT należnego, należy zaznaczyć znacznik UE. Sposób ewidencji VAT ilustruje rysunek poniżej:  Wartości ewidencjonowane w tych rejestrach będą prawidłowo uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D. Jeżeli rejestr będzie posiadał znacznik UE, będzie prawidłowo uwzględniony na deklaracjach VAT-7 w punkcie 11a (w tym nabycie od podatników podatku od wartości dodanej usług, do której stosuje się art. 28b ustawy). |

![]() Dostawa towarów, dla której podatnikiem jest nabywca

Dostawa towarów, dla której podatnikiem jest nabywca

Faktura od dostawcy Dla potrzeb rejestracji faktury od dostawcy spoza terytorium Polski, należy w programie utworzyć nowy typ dokumentu w oparciu o następujące parametry: •Charakter: Faktura nabycia.

Faktura wewnętrzna VAT Dokument Dla potrzeb rejestracji (ewidencji w księgach rachunkowych) operacji dotyczącej dostawy towarów, dla której podatnikiem jest nabywca, która w myśl ustawy ma być stosowana do obliczenia podatku należnego i naliczonego, należy w programie utworzyć nowy typ dokumentu w oparciu o następujące parametry: •Charakter: Faktura wewnętrzna VAT lub Dokument importowy.

Dokument ten wystawia sam podatnik na podstawie zarejestrowanych uprzednio faktur kontrahentów, a następnie rejestruje go w programie finansowo-księgowym. W nagłówku dokumentu zamieszczona jest informacja o kontrahencie.

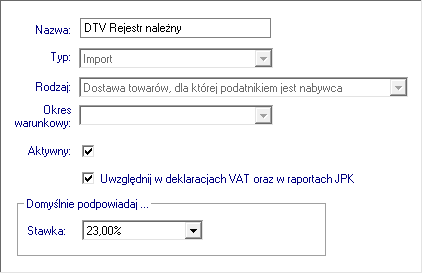

Rejestry VAT dla Dostawy towarów, dla której podatnikiem jest nabywca Dla potrzeb ujmowania w rejestrach VAT ww. transakcji, należy w oknie Rejestry > Definiowanie utworzyć rejestry VAT w oparciu o następujące parametry: •Dla VAT należny:

Wartości ewidencjonowane w tym rejestrze będą uwzględniane na deklaracjach: VAT-7, VAT‑7K i VAT-7D – w polu Dostawa towarów, dla których podatnikiem jest nabywca, o których jest mowa w art. 17 ust. 1 pkt 5 ustawy.

•Dla VAT naliczony:

Tak zdefiniowane rejestry należy użyć na dokumencie zdefiniowanym we wcześniejszym punkcie (Dokument). Wartości ewidencjonowane w tych rejestrach będą uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D. |

![]() Zakup i sprzedaż z odwrotnym obciążeniem

Zakup i sprzedaż z odwrotnym obciążeniem

Zgodnie z Ustawą o podatku od towarów i usług w przypadku obrotu towarami wymienionymi w załączniku nr 11 tej Ustawy (np. złomem, odpadami, stalą) pomiędzy dwoma firmami będącymi płatnikami VAT, podatek VAT z tytułu tej transakcji jest zobowiązany rozliczyć nabywca. •Sprzedawca jest zobowiązany wystawić Fakturę dokumentującą sprzedaż nieopodatkowaną podatkiem VAT i wykazać tę sprzedaż w deklaracji VAT (bez podania kwoty podatku VAT). •Nabywca jest zobowiązany naliczyć z tytułu tego zakupu VAT należny i naliczony oraz wykazać ten zakup w deklaracji VAT w pozycji Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca, o którym jest mowa w art. 17 ust. 1 pkt 7 lub 8 ustawy oraz Nabycie towarów i usług pozostałych.

Sposób ewidencji takich transakcji został opisany w temacie pomocy: Odwrotne obciążenie - ewidencja księgowa >> |

![]() Dokument specjalny sprzedaży krajowej w walucie obcej DSwW

Dokument specjalny sprzedaży krajowej w walucie obcej DSwW

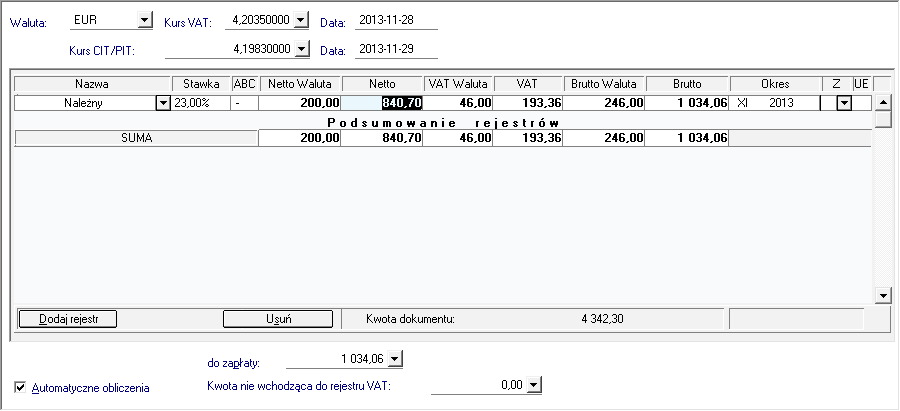

W przypadku, gdy kontrahentowi polskiemu wystawiono fakturę VAT w walucie Euro do dekretacji takiej transakcji należy utworzyć nowy typ dokumentu (Dokument specjalny sprzedaży krajowej w walucie) w oparciu o następujące parametry:

W trakcie ewidencji danych księgowych, w dokumencie należy wypełnić nagłówek (daty i dane kontrahenta) zgodnie z danymi z faktury. Dla ułatwienia i automatyzacji wyliczeń, dekretację najlepiej rozpocząć od wprowadzenia danych do rejestru VAT. Wówczas program podpowie najlepszy sposób rozbicia kwot.

W rejestrze VAT należy: •Wybrać walutę, •Wybrać kurs VAT, •Wybrać kurs CIT/PIT (może być to inny kurs niż ten dla VAT, w niektórych przypadkach będzie to kurs z dnia poprzedzającego dzień operacji gospodarczej), •Wybrać rejestr VAT (pole Nazwa) i wprowadzić kwoty. Wprowadzanie można rozpocząć od netto w walucie lub brutto w walucie.

Program przeliczy wszystkie kwoty na PLN po kursie dla VAT.

Po przejściu na dokument program automatycznie rozbije kwoty z rejestru wg następujących zasad: •Kwoty netto i brutto zapisze w walucie i w PLN, przy czym przeliczy je na PLN po kursie dla CIT/PIT •Kwotę VAT zapisze w walucie i w PLN, przy czym przeliczy ją na PLN po kursie dla VAT •Ponieważ dekret musi się bilansować w PLN, dlatego program doda dodatkowy zapis tylko w PLN, bilansujący cały dekret. W ten zapis program wstawi konto księgowe, zgodnie z ustawieniem konto księgowania bilansującego dekret w oknie Konta specjalne (na obrazku poniżej jest to konto 759 – Koszty finansowe).  |

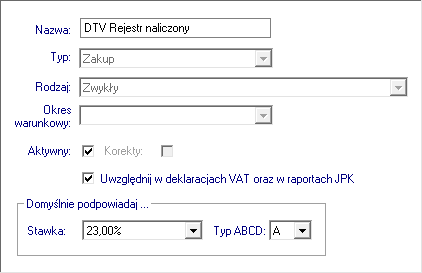

![]() Import towarów zgodnie z art. 33a ustawy o VAT

Import towarów zgodnie z art. 33a ustawy o VAT

Art. 33a Ustawy o podatku od towarów i usług, wybranym podatnikom pozwala na rozliczanie VAT należnego z tytułu importu towarów w deklaracjach VAT. Aby prawidłowo zarejestrować taką transakcję w programie:

Dokument W oknie Dokumenty > Definiowanie utwórz nowy typ dokumentu o charakterze Dokument importowy.

Rejestry VAT W oknie Rejestry > Definiowanie utwórz rejestry VAT w oparciu o następujące parametry: •Dla VAT należny:  •Dla VAT naliczony:

Wartości ewidencjonowane w tych rejestrach będą prawidłowo uwzględniane na deklaracjach VAT-7, VAT-7K i VAT-7D. |

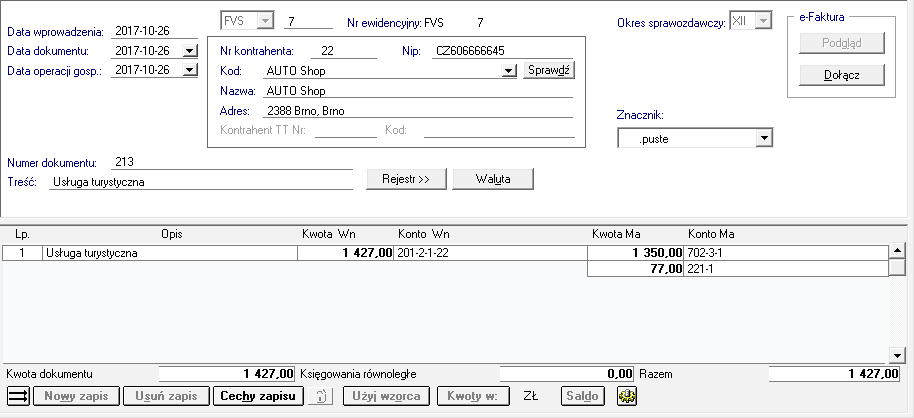

Dla potrzeb zarejestrowania sprzedaży usługi turystycznej (opodatkowanie marży) można wykorzystać w programie zwykłą fakturę sprzedaży. Sprzedaż tego rodzaju zakłada opodatkowanie jedynie marży, której ustalenie odbywa się poza programem FK. Podstawę naliczenia VAT należy znać w momencie wystawienia faktury. Specyfika rejestracji polega na wyborze specjalnej stawki „bez podziału” w zwykłym rejestrze sprzedaży dla kwoty pozostałej po odliczeniu kwoty marży. Liczymy od wartości brutto, którą płaci klient. Kwotę netto – podstawę do wyliczenia marży można zarejestrować jako osobną pozycję w rejestrze VAT. Warto wydzielić osobny rejestr VAT dla rejestracji podatku od tego rodzaju sprzedaży jako rejestr VAT nie podlegający odliczeniu.

Przykładowy dokument:  I jego rejestr VAT:  |

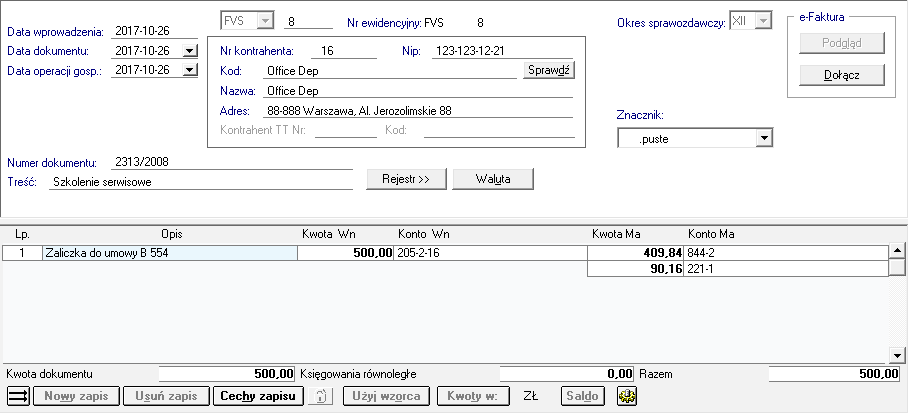

Faktury zaliczkowe sprzedaży Dla potrzeb zarejestrowania sprzedaży wystawionej w konsekwencji otrzymania zaliczki, można wykorzystać w programie zwykłą fakturę sprzedaży.

Przykładowy dokument:  I jego rejestr VAT:

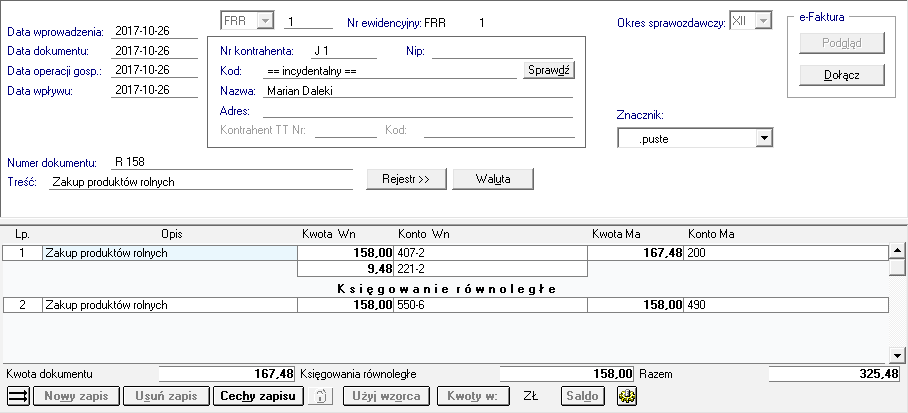

Faktury VAT RR Szczególne zasady opodatkowania zakładają, że podatek VAT w nietypowej stawce 6% nalicza nabywca, wystawiając w zastępstwie dostawcy fakturę samemu sobie. Nie ulęgają zmianie zasadnicze zasady rejestracji i odliczenia VAT z takich faktur. W definicjach typu dokumentu przeznaczonego do rejestracji Faktur VAT RR należy wybrać jako domyślną stawkę 6%. Warto wydzielić osobny rejestr VAT dla rejestracji podatku naliczonego od tego rodzaju zakupów.

Przykładowy dokument:  I jego rejestr VAT:

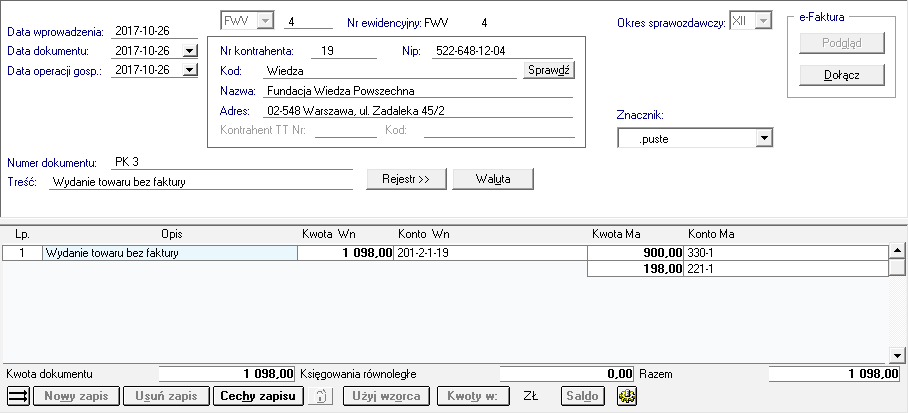

Faktury wewnętrzne W myśl ustawy o VAT faktury wewnętrzne służą do dokumentowania różnorodnych czynności, w efekcie których powstaje obowiązek podatkowy np. otrzymaniu dotacji, przekazaniu darowizny itd. Faktury wewnętrzne można rejestrować jako dokumenty sprzedaży. Aby móc rejestrować faktury wewnętrzne, należy utworzyć dokumenty obsługiwane jak Rachunek uproszczony sprzedaż lub Faktura VAT sprzedaż, powiązany z rejestrem VAT należnego.

Przykładowy dokument:  I jego rejestr VAT:  |