W związku ustawą z 9 marca 2023 r. o zmianie ustawy o postępowaniu egzekucyjnym w administracji oraz niektórych innych ustaw (Dz. U z 2023 r. poz. 556), wprowadzono czasowe odwrotne obciążenie podatkiem gazu w systemie gazowym, energii elektrycznej w systemie elektroenergetycznym i usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych.

W przypadku obrotu na giełdzie towarowej gazem, energią elektryczną oraz prawami do emisji CO2 z wykorzystaniem odwrotnego obciążenia podmiot jest zobowiązany do wykazywania na deklaracjach JPK_V7M i JPK_V7K odpowiednich informacji (pola 31 i 32). Informacje na deklaracjach będą wykazywane automatycznie dla transakcji wykorzystujących odwrotne obciążenie.

Funkcjonalność wykorzystuje mechanizmy dostępne już wcześniej dla rejestracji odwrotnego obciążenia. Poniżej opisany został przykładowy sposób ewidencji takich transakcji.

Przykład:

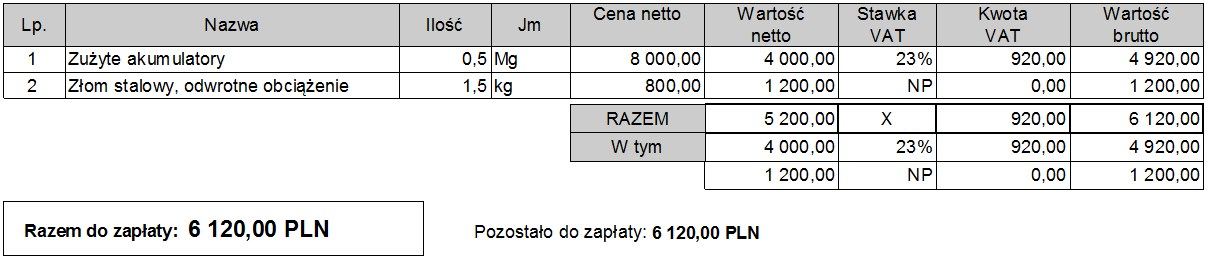

Firma Alfa będąca podatnikiem VAT nieuprawnionym do stosowania zwolnienia od podatku VAT sprzedała firmie Beta towary jak widać poniżej.

Wydruk faktury z towarem objętym odwrotnym obciążeniem:

Ewidencja w Symfonia Finanse i Księgowość

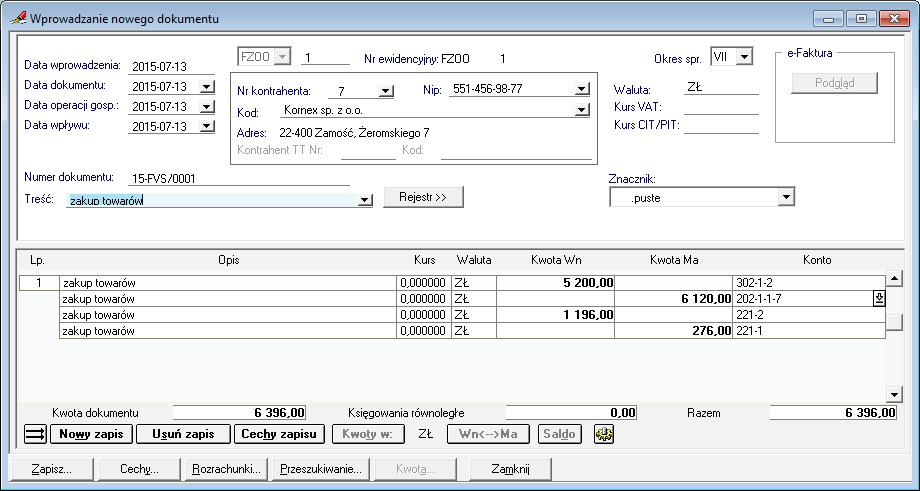

![]() Ewidencja księgowa u sprzedawcy

Ewidencja księgowa u sprzedawcy

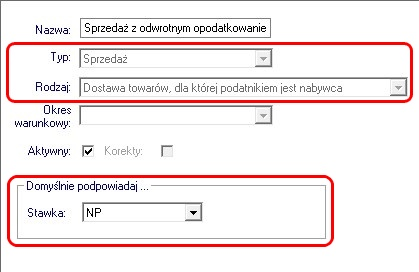

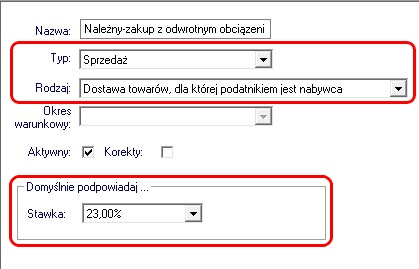

Definicja rejestru VAT Dla potrzeb ujmowania w rejestrach VAT wyżej wymienionych transakcji, należy w programie zdefiniować rejestr VAT, w oparciu o następujące parametry: •W oknie Rejestry > Definiowanie dodać nowy rejestr: •Typ: Sprzedaż, •Rodzaj: Dostawa towarów, dla której podatnikiem jest nabywca, •Domyślna stawka VAT: NP (nie podlega). Tak zdefiniowany rejestr należy użyć w dokumencie Definicja faktury sprzedaży.

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane na deklaracjach: VAT-7, VAT‑7K i VAT-7D – w polu Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt. 7 lub 8 ustawy. Dokumenty sprzedażowe ewidencjonowane w tym rejestrze będą wykazywane na deklaracji VAT-27.

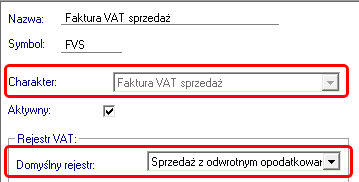

Definicja faktury sprzedaży Dla potrzeb ewidencji w księgach rachunkowych faktury sprzedaży z odwrotnym obciążeniem, należy w programie zdefiniować dokument, w oparciu o następujące parametry: •W oknie Dokumenty > Definiowanie •Dodać nowy dokument wybierając charakter: Faktura VAT sprzedaż •Jako domyślny rejestr można (ale nie jest to konieczne) ustawić rejestr VAT zdefiniowany zgodnie z powyższym opisem w punkcie Definicja rejestru VAT.

Rejestr sprzedaży z odwrotnym opodatkowaniem można użyć również dla dokumentu specjalnego sprzedaży oraz rachunku uproszczonego.

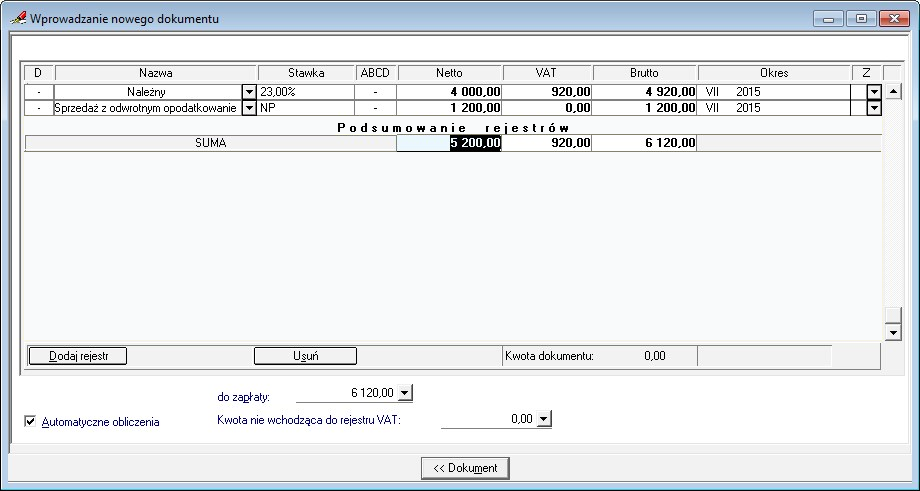

Wprowadzenie dokumentu Na poniższych rysunkach zostało przedstawione rejestrowanie sprzedaży z podanego przykładu w Symfonia Finanse i Księgowość.

W rejestrze VAT wartość netto "Zużytych akumulatorów" należy wprowadzić do rejestru Należny i wybrać stawkę 23%, a wartość "Złomu stalowego" - do rejestru "Sprzedaż z odwrotnym opodatkowaniem" i wybrać stawkę NP. Wartości wprowadzone do rejestru są automatycznie przepisywane do zapisu księgowego.

Okno dokumentu - zapis w rejestrze VAT:

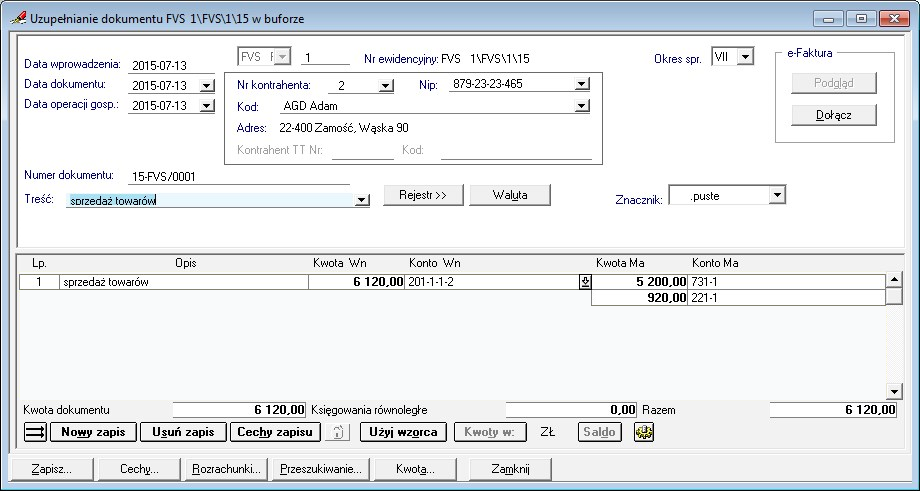

Okno dokumentu – zapis księgowy:  |

Definicja rejestrów VAT Dla potrzeb ujmowania w rejestrach VAT wyżej wymienionych transakcji, należy w programie zdefiniować rejestry VAT w oparciu o następujące parametry: •W oknie Rejestry > Definiowanie dodać nowy rejestr •Dla VAT należny ustawić: •Typ: Sprzedaż, •Rodzaj: Dostawa towarów, dla której podatnikiem jest nabywca, •Domyślna stawka VAT: 23%.  •Dla VAT naliczony ustawić: •Typ: Zakup, •Rodzaj: Zwykły, •Domyślna stawka VAT: 23%.

Tak zdefiniowane rejestry należy użyć na dokumencie zdefiniowanym zgodnie z powyższym opisem w punkcie Definicja faktury zakupu. Wartości ewidencjonowane w tych rejestrach będą prawidłowo uwzględniane na deklaracjach VAT‑7, VAT-7K i VAT-7D – w polach: •Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca, o którym jest mowa w art. 17 ust. 1 pkt 7 lub 8 ustawy – VAT należny •Nabycie towarów i usług pozostałych – VAT naliczony

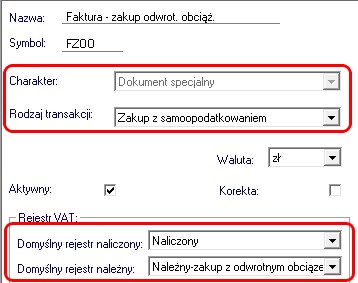

Definicja faktury zakupu Dla potrzeb ewidencji w księgach rachunkowych faktury dotyczącej zakupu towarów objętych odwrotnym obciążeniem, należy w programie zdefiniować dokument w oparciu o następujące parametry: •W oknie Dokumenty > Definiowanie •Dodać nowy dokument wybierając charakter: Dokument specjalny, •Wybrać rodzaj transakcji: Zakup z samoopodatkowaniem, •Oraz przypisać dwa rejestry VAT: należny i naliczony.

Symfonia Finanse i Księgowość wymaga, aby dokument o rodzaju Zakup z samoopodatkowaniem zawierał zarówno rejestr naliczony jak i należny.

Wprowadzenie dokumentu Na poniższych rysunkach zostało przedstawiono rejestrowanie zakupu z podanego przykładu w Symfonia Finanse i Księgowość.

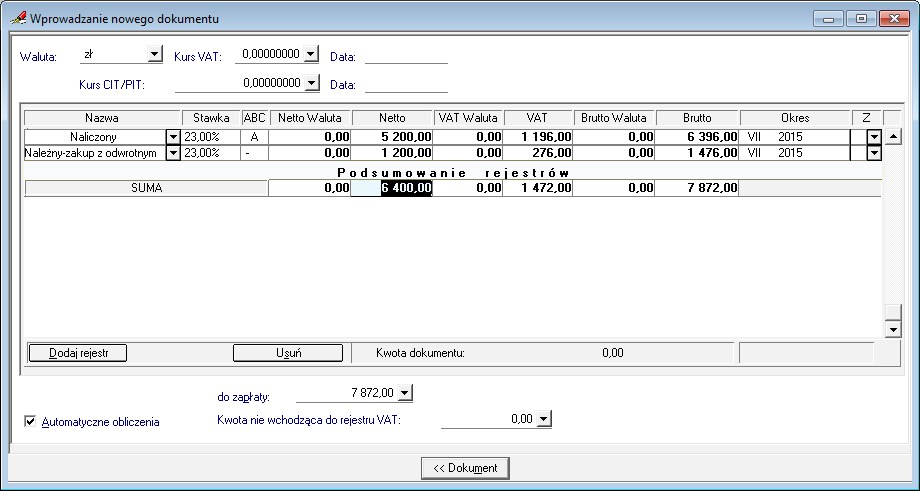

W rejestrze VAT: •do rejestru "Naliczony" należy wprowadzić sumę wartości netto "Zużytych akumulatorów" oraz wartości "Złomu stalowego" i wybrać stawkę 23%, •do rejestru "Należny - zakup z odwrotnym obciążeniem" należy wprowadzić wartość "Złomu stalowego" i wybrać stawkę 23%.

Okno dokumentu - zapis w rejestrze VAT:

Wartości wprowadzone do rejestru są przepisywane do zapisu księgowego. Na rysunku 9 zaprezentowany został przykładowy sposób dekretacji.

Okno dokumentu - zapis księgowy:  |