Przeznaczenie konta

Pierwszy podział kont związany jest z przeznaczeniem konta:

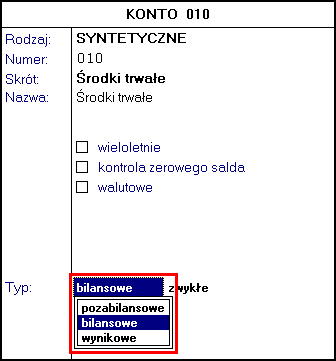

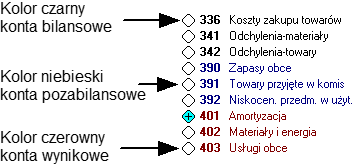

•konto bilansowe jest uwzględniane w bilansie. W planie kont konta bilansowe są wyróżniane kolorem czarnym.

•konto wynikowe jest uwzględniane w rachunku zysków i strat (dawniej: rachunku wyników). Są to konta: przychodów, kosztów, strat i zysków. W planie kont konta wynikowe są wyróżniane kolorem czerwonym. Jeśli na kontach wynikowych z włączoną kontrolą zerowego salda pozostała produkcja niezakończona, to musi być ona przeksięgowana z konta wynikowego na konto bilansowe. W przeciwnym przypadku program przy zakończeniu roku przeksięguje produkcję niezakończoną na Konto specjalne: wynik finansowy, co prowadziłoby do błędnego naliczania rachunku zysków i strat.

•konto pozabilansowe nie jest ujmowane w bilansie. Przykładem takiego konta może być konto "Zapasy obce" lub "Środki trwałe w likwidacji". W planie kont konta pozabilansowe są wyróżniane kolorem niebieskim. Program nie pozwala na jednostronnie zaksięgowanie zapisu. Jeśli jednak chcesz księgować jednostronnie na konta pozabilansowe, musisz stworzyć w planie kont dodatkowe konto pozabilansowe (np. "Techniczne pozabilansowe" (895)) i wskazywać je jako konto przeciwstawne dla wszystkich zapisów, które mają być jednostronne. Zapisy na konta pozabilansowe >>

Sposób ujęcia w bilansie i RZiS

Drugi podział kont jest związany ze sposobem, w jaki konto jest ujmowane w bilansie lub rachunku zysków i strat:

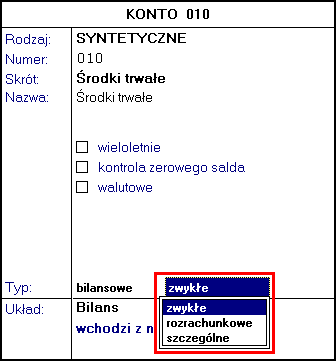

•konto zwykłe wchodzi do bilansu lub rachunku zysków i strat saldem, czyli tam gdzie zostało przypisane niezależnie od strony salda.

Jeśli konto zwykłe "Środki trwałe" (np. maszyny i urządzania) ma saldo po stronie Wn, a drugie konto zwykłe "Amortyzacja" ma saldo po stronie Ma, to można określić ich pozycję w bilansie na B I 3. To znaczy, że jeśli konto (010-3) ma saldo Wn, wejdzie do bilansu w pozycję Aktywa ze znakiem "+". Natomiast jeśli konto (070-3) ma saldo po stronie Ma, to wejdzie w pozycję Aktywa ze znakiem "–". W rezultacie otrzymasz w bilansie wartość netto maszyn i urządzeń. |

Definiując konta bilansowe zwykłe i ich analityki należy pamiętać, aby w układzie bilansu nie mieszać typów kont:

– konta bilansowe zwykłe aktywne oraz ich analityki nie powinny mieć salda Ma,

– konta bilansowe zwykłe pasywne oraz ich analityki nie powinny mieć salda Winien.

Niestosowanie się do tej zasady skutkuje nieprawidłowymi wyliczeniami bilansów.

Konta bilansowe aktywno-pasywne (mogące mieć saldo Winien i saldo Ma) należy definiować jako bilansowe rozrachunkowe z ustawieniem dla kontroli rozrachunków ignoruj brak rozrachunków.

•konto rozrachunkowe służy do rozliczeń, w bilansie ujmowane saldem dwustronnym, jednocześnie Wn i Ma;

Dostępny dla kont rozrachunkowych mechanizm kontroli rozrachunków pozwala kontrolować wypełnianie rozrachunków podczas zapisu nowo wprowadzanego dokumentu. Możesz wybrać jedną z trzech opcji: •ostrzegaj o braku rozrachunków – podczas próby zapisu dokumentu bez wypełnionych rozrachunków zostanie wyświetlone ostrzeżenie, a po zapisaniu dokumentu na liście dokumentów w kolumnie oznaczonej R pojawi się ikona •wymagaj wypełnienia rozrachunków – zaznaczenie tej opcji uniemożliwia zapisanie dokumentu bez wypełnionych rozrachunków. Na liście dokumentów w kolumnie oznaczonej R może pojawić się ikonka •ignoruj brak rozrachunków – nie wypełnienie rozrachunków nie będzie w żaden sposób sygnalizowane.

Ikona Brak ikony w kolumnie R oznacza to, iż rozrachunki zostały wypełnione poprawnie lub została wybrana opcja ignoruj brak rozrachunków, bądź też wskazany dokument nie zawiera zapisów na kontach rozrachunkowych.

Opcje mechanizmu kontroli rozrachunków mogą być zmieniane dowolną ilość razy, nawet po zaksięgowaniu operacji na tym koncie. Wówczas ikonka

Żółty trójkącik przy rozrachunkach z tytułu VAT nie jest błędem.

Zobacz także: |

•konto szczególne tj. wchodzące do bilansu lub rachunku zysków i strat w miejsce zależne od tego, jakie ma saldo. Jeżeli Wn to do aktywów, a Ma do pasywów. Przykładem konta szczególnego jest konto Pozostałe przychody (760).

Inne cechy konta

W programie wyodrębniono także dodatkowe cechy, które można nadać dowolnie wybranym kontom.

Można tak tworzyć konta:

•wieloletnie tj. uwzględniające ciągłość zapisów na koncie na przestrzeni wielu lat. Kontem wieloletnim może stać się każde konto, a dobrym przykładem jest tu konto "Międzyokresowe Rozliczanie Kosztów". W dowolnym momencie pracy z programem możesz wskazać, że konto będzie kontem wieloletnim. Do konta wieloletniego tworzony jest notatnik, w którym przechowuje się i udostępnia na żądanie użytkownika wszystkie wsteczne zapisy konta. Zapisy w notatniku można zmienić lub usunąć, jeśli uznasz, że są już nieaktualne. Usunięcie zapisu z notatnika nie oznacza oczywiście usunięcia zapisu z ksiąg.

W pewnych przypadkach może wystarczyć zwykłe przeglądanie zapisów na kontach z lat poprzednich. Każdy rok rozrachunkowy ma swój identyfikator roku przypisywany w momencie otwierania i umożliwiający odszukanie go i przeglądanie wszystkich zapisów z nim związanych.

•z kontrolą zerowego salda oznacza to, że konto musi mieć w ostateczności saldo zerowe. Jeśli oznaczasz konto do kontroli zerowego salda, program będzie sygnalizował sytuacje, gdy konto ma niezerowe saldo. Będzie to tylko ostrzeżenie, a dalsza praca w programie może przebiegać bez zakłóceń. Sygnalizowanie, że konto nie ma zerowego salda ma natomiast znaczenie przy zakończeniu roku obrachunkowego. Możesz wstawić znacznik kontroli przy kontach, które powinny mieć saldo zerowe, np. przy koncie technicznym rozliczeniowym (301, 240). Jeżeli „4" i „5" mają zdefiniowany rachunek zysków i strat według „4", należy, co bardzo ważne, kontrolować konta zespołu „5".

Jeśli na kontach wynikowych (zaznaczonych do kontroli zerowego salda) pozostała produkcja nie zakończona, to musi być ona przeksięgowana z konta wynikowego na konto bilansowe. W przeciwnym przypadku program przy zakończeniu roku przeksięguje produkcję nie zakończoną na konto "Wynik finansowy", co prowadziłoby do błędnego naliczania rachunku zysków i strat.

•walutowe służy do rejestrowania zagranicznych jednostek pieniężnych. Dla kont walutowych możliwe jest przeszacowanie walut oraz wyznaczanie różnic kursowych od transakcji walutowych, pod warunkiem, że nie zaznaczysz atrybutu Wyłącz prowadzenie rozrachunków i kontroluj ręczną rejestrację. Zaznaczenie tego atrybutu spowoduje, że dane konto mimo zapisów walutowych nie może być przeszacowywane na koniec roku lub miesiąca i nie można prowadzić na nim rozrachunków. Dodatkowo atrybut ten ostrzega przed ręcznym wprowadzaniem dokumentów na to konto. Próba wprowadzenia nowego dokumentu na takie konto z włączoną opcją spowoduje wyświetlenie komunikatu informującego, że ręczne wprowadzanie dokumentów na dane konto może spowodować brak zgodności salda konta z saldem w systemie, z którego przesyłane są dokumenty do Symfonia Finanse i Księgowość.

W Symfonia Finanse i Księgowość wszystkie konta walutowe są automatycznie kontami rozrachunkowymi. Można prowadzić na nich rozrachunki (poza wyjątkiem opisanym wyżej), nawet jeżeli konto nie zostało zdefiniowane jako rozrachunkowe. Pozwala to na bieżące przeliczanie różnic kursowych od środków pieniężnych w dewizach zgodnie z ustawą o rachunkowości.

Znacznik konta walutowego może być zmieniany tylko do pierwszego księgowania na konto.

•uwzględnij w saldzie WB: saldo tego konta pojawi się na dokumencie Wyciąg Bankowy.

•konto rozliczeń VAT to konto, na którym rejestrowane są należności celne musi mieć zaznaczoną tą opcję. W przypadku wyboru metody kasowej rozliczania podatku VAT o fakcie przypisania do rejestru kwot z dokumentów typu DEX i DIM decyduje fakt zapłaty należności celnych. Podatek naliczony a zobowiązania celne.

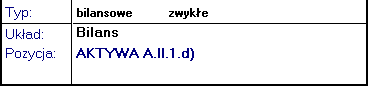

Pozycja w bilansie i RZiS

Definiowanie konta służy głównie precyzyjnemu ustaleniu miejsca konta w bilansie lub rachunku zysków i strat.

Jeśli konto zwykłe "Środki trwałe" (np. maszyny i urządzenia) ma saldo po stronie Wn, a drugie konto zwykłe "Amortyzacja" ma saldo po stronie Ma, to można określić ich pozycję w bilansie na A II 3. Oznacza to, że jeśli konto (010-3) ma saldo Wn, wejdzie do bilansu w pozycję "Aktywa" ze znakiem plus. Natomiast jeśli konto (070-3) ma saldo po stronie Ma, to wejdzie w pozycję "Aktywa" ze znakiem minus. W rezultacie otrzymasz w bilansie wartość netto maszyn i urządzeń.

W polu Pozycja podane jest dokładne miejsce konta w wybranym powyżej bilansie lub rachunku zysków i strat.

Można określić dla firmy kilka układów bilansu i rachunku zysków i strat, każde konto może mieć różne miejsce w różnych układach tych zestawień. Aby sprawdzić pozycję konta w innym układzie bilansu, kliknij w obrębie pola Układ i wybierz z listy nazwę układu, dla którego chcesz zobaczyć Pozycję konta.

Przypisanie konta do pozycji bilansu i rachunku zysków i strat wykonywane jest z ich okien ustawień: Układ Bilansu, Układ RZiS.