Oddzielna ewidencja  potrąceń komorniczych dostępna jest tylko wtedy, gdy w

potrąceń komorniczych dostępna jest tylko wtedy, gdy w  rozliczeniach z urzędem na zakładce Podatek mamy zaznaczoną opcję Rozlicz podatek globalnie. Jeśli ten parametr jest wyłączony to zajęcia komornicze wprowadzamy razem z innymi

rozliczeniach z urzędem na zakładce Podatek mamy zaznaczoną opcję Rozlicz podatek globalnie. Jeśli ten parametr jest wyłączony to zajęcia komornicze wprowadzamy razem z innymi  potrąceniami i pożyczkami.

potrąceniami i pożyczkami.

Zalety oddzielnej ewidencji zajęć komorniczych są takie, że mogą zostać uwzględnione (potrącone) na wszystkich listach za dany miesiąc z globalnym zachowaniem maksymalnego procentu wynagrodzenia (60% przy alimentach i 50% przy innych zajęciach) i pozostawieniem do wypłaty najniższej krajowej (przy innych zajęciach) jako suma do wypłaty z tych list. Ma to szczególne znaczenie, jeśli nie można całego potrącenia uwzględnić na jednej liście, gdyż wynagrodzenie podstawowe jest zbyt małe, a pracownik wystąpi jeszcze na liście dodatkowej (np. premii).

Do tej ewidencji nie wprowadzamy potrąceń komorniczych od umów cywilnoprawnych. Potrącenia takie wprowadzamy do Potrąceń i pożyczek, gdzie istnieje możliwość wyłączenia sprawdzania najniższej krajowej.

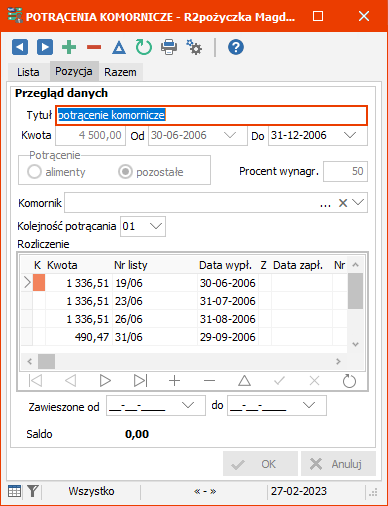

W ewidencji potrąceń komorniczych wprowadzamy  potrącenie na podstawie otrzymanego tytułu wykonawczego i określamy:

potrącenie na podstawie otrzymanego tytułu wykonawczego i określamy:

•Tytuł - opis zajęcia

•Kwota - całkowita kwota zajęcia

•Od, Do - okres, w jakim na listach płac uwzględniane będzie to zajęcie, okres ten porównywany jest z okresem wynagrodzeń listy

•Potrącenie - zaznaczamy odpowiednio

oalimenty - zajęte zostanie maksymalnie 60% wynagrodzenia niezależnie od kwoty jaka zostanie do wypłaty

opozostałe zajęcia - potrącone zostanie nie więcej niż 50% wynagrodzenia, ale pozostanie do wypłaty wartość najniższej krajowej netto (niezależnie od wymiaru czasu pracy pracownika)

Na obliczenie najniższej krajowej netto ma wpływ parametr Obliczaj minimalną krajową bez składki zdrowotnej w ustawieniach płacowych.

•Procent wynagr. - proponowany przez program procent zajęcia wynagrodzenia możemy w szczególnych przypadkach zweryfikować samemu

•Komornik - podstawiamy z biblioteki odbiorców przelewów, na rachunek bankowy wskazanego odbiorcy możliwe będzie automatyczne wykonanie przelewu (patrz Ewidencja przelewów bankowych - Przelewy z wynagrodzeń)

•Kolejność potrącania - ważna w przypadku kilku jednoczesnych egzekucji, np. alimenty bieżące rozpisane w miesięcznych kwotach w oddzielnych pozycjach (1), alimenty zaległe wpisane w całości w jednej pozycji (2) oraz odsetki potrącane w ostatniej kolejności (3)

•Rozliczenie - pozycje w tabeli pojawiają się automatycznie po uwzględnieniu całości lub części potrącenia na liście płac (naliczeniu listy płac), jeśli część zajęcia została wykonana bez uwzględnienia na liście płac (np. bezpośrednia wpłata do kasy) lub została umorzona istnieje możliwość zdjęcia jej z zajęcia do potrącania poprzez wprowadzenie w tabeli  (dół tabeli) ręcznego wpisu i uzupełnienie kwoty zaniechania i daty zapłaty (w kolumnie Z wstawi się X) ; istnieje również możliwość skorygowania potrąconej na liście kwoty, należy wówczas w kolumnie K wstawić X i poprawić potrąconą kwotę, a następnie przeliczyć ponownie listę

(dół tabeli) ręcznego wpisu i uzupełnienie kwoty zaniechania i daty zapłaty (w kolumnie Z wstawi się X) ; istnieje również możliwość skorygowania potrąconej na liście kwoty, należy wówczas w kolumnie K wstawić X i poprawić potrąconą kwotę, a następnie przeliczyć ponownie listę

•Saldo – kwota, jaka pozostała jeszcze do potrącenia, czyli całkowita kwota zajęcia pomniejszona o kwoty uwzględnione na dotychczasowych listach oraz o kwoty zapłaty/zaniechania wprowadzone ręcznie

Po zatwierdzeniu, wynagrodzenia będą automatycznie pomniejszane o kwoty możliwe do potrącenia aż do wyzerowania salda.

Wprowadzone potrącenia komornicze uwzględniane będą na tych listach płac, które w definicji mają zawarte pola systemowe o nazwie Potrącenie komornicze (patrz: Definiowanie i nadzór - Definicje list płac).

Potrącenia komornicze od zasiłków ZUS są objęte innymi przepisami. Aby uwzględnić ten przypadek należy w ustawieniach płacowych zaznaczyć Obliczaj potrącenia komornicze z uwzględnieniem zasiłków ZUS jednocześnie dodając do definicji listy pole systemowe Potr.komornicze (ZUS).

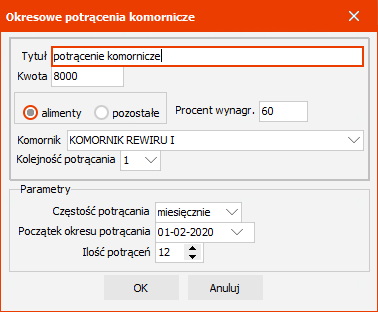

Jeśli zadłużenie mamy potrącać w określonej racie możemy je wprowadzić pod prawym przyciskiem Zaplanuj potrącenia okresowe

Pod ikoną  dostępny jest wydruk zaświadczenia dla komornika.

dostępny jest wydruk zaświadczenia dla komornika.