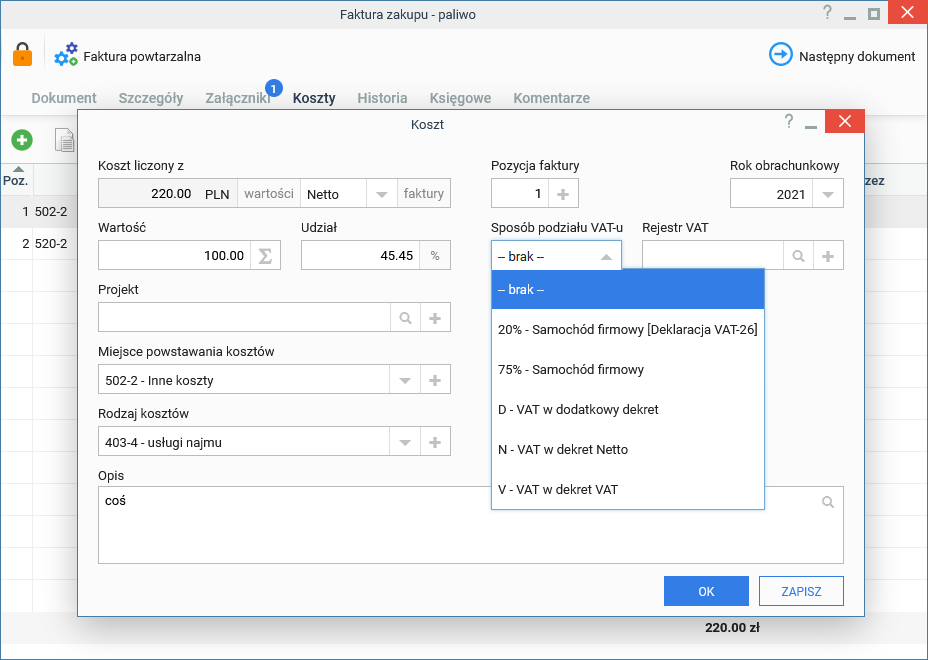

Parametry sposobu podziału VAT:

•20% - Samochód firmowy [Deklaracja VAT-26] – określa 20% kosztów uzyskania, zapis pozycji dokumentu zostanie rozbity na 3 dekrety.

Zapis 1 - 20% z sumy netto + nieodliczony VAT (Netto+(VAT*0,5))*0,20 np.: (100+(23*0,5))*0,20=22,30

Zapis 2 - 80% z sumy netto + nieodliczony VAT (netto+(VAT*0,5))*0,80 np.: (100+(23*0,5))*0,80=89,20

Zapis 3 - 50% kwoty VAT (VAT*0,5) np.: (23*0,5) = 11,50

|

•75% - Samochód firmowy – określa 75% kosztów uzyskania, zapis pozycji dokumentu zostanie rozbity na 3 dekrety.

Zapis 1 - 75% z sumy netto + nieodliczony VAT (Netto+(VAT*0,5))*0,75 np.: (100+(23*0,5))*0,75 = 83,63

Zapis 2 - 25% z sumy netto + nieodliczony VAT (netto+(VAT*0,5))*0,25 np.: (100+(23*0,5))*0,25=27,88

Zapis 3 - 50% kwoty VAT (VAT*0,5) np.: (23*0,5) = 11,50

|

•D - VAT w dodatkowy dekret – połowa podatku VAT, którego nie można odliczyć księgowana jest na oddzielne konto.

•N - VAT w dekret Netto – połowa podatku VAT, której nie można odliczyć, dodawana jest do kwoty netto.

•V - VAT w dekret VAT – połowa podatku VAT, którego nie można odliczyć od podatku należnego, księgowana jest na konto podatku naliczonego.

Poniżej opisane zostały przykłady zastosowania parametrów podziału VAT na przykładach programu Symfonia Finanse i Księgowość.

Podatek VAT oraz kwalifikacja kosztów w użytkowaniu samochodu osobowego w firmie

Przykład 1:

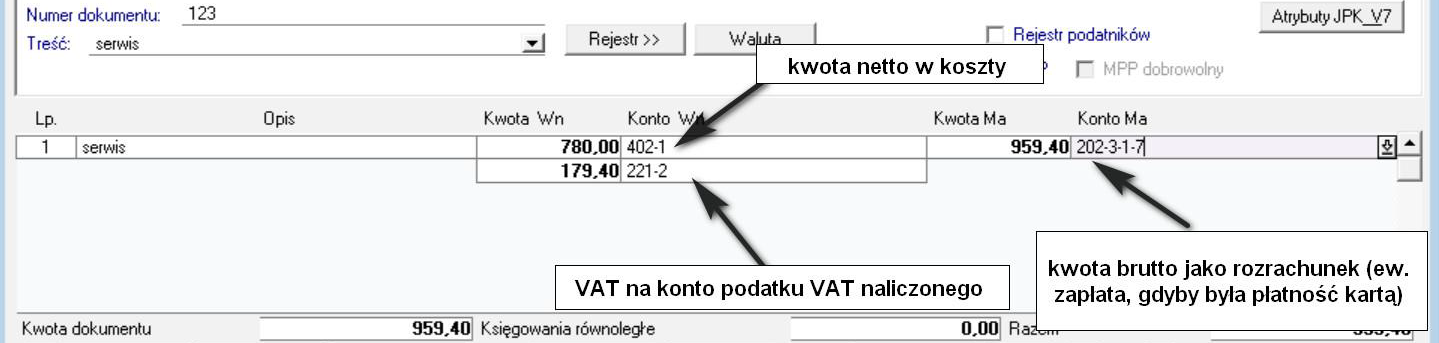

Samochód osobowy jest środkiem trwałym i jest wykorzystywany w 100% w działalności gospodarczej. Po spełnieniu opisanych w ustawie wymagań dokumentacyjnych, rejestrując fakturę VAT powiązaną z eksploatacją takiego samochodu, podatnik może odliczyć cały podatek VAT z tej faktury. Ewidencja takiej faktury niczym się nie różni od ewidencji innych faktur kosztowych: w rejestrze VAT wprowadzana jest kwota netto, od niej liczony jest podatek VAT, który jest wprowadzany do pola VAT, a suma tych kwot stanowi kwotę brutto.

Po stronie dekretu w oknie głównym dokumentu prezentuje się to tak:

Rejestr

Księgowanie

Przypadek 2:

Samochód osobowy jest wykorzystywany w działalności w tzw. formie mieszanej, czyli częściowo do działalności i częściowo prywatnie.

W takiej sytuacji podatnik odlicza 50% podatku VAT jako podatek naliczony, a pozostałą część podatku zalicza w koszty. I tak było do końca 2018 roku. Wówczas wykorzystywane były parametry:

•V – VAT w dekret VAT

•N – VAT w dekret netto

•D – VAT w dodatkowy dekret

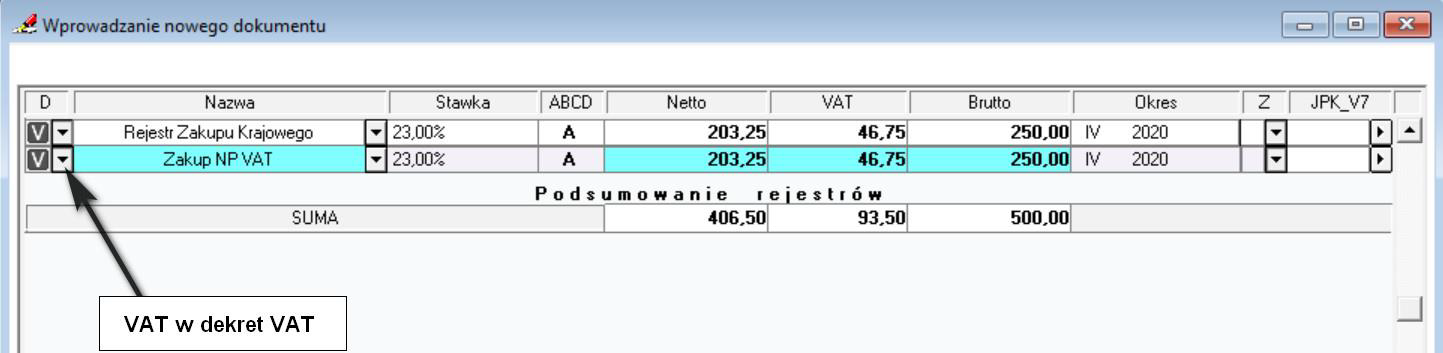

V – Jeśli zostanie wybrany parametr V, wówczas druga połowa podatku VAT, którego nie można odliczyć od podatku należnego, zostanie zaksięgowany na konto podatku naliczonego. Innymi słowy, podział podatku VAT na ten, który może być odliczony i na ten, który nie może być odliczony, będzie widoczny tylko w rejestrze VAT, ponieważ w księgowaniu obie połowy podatku VAT zostaną zaksięgowane w dekret VAT:

Rejestr

Księgowanie

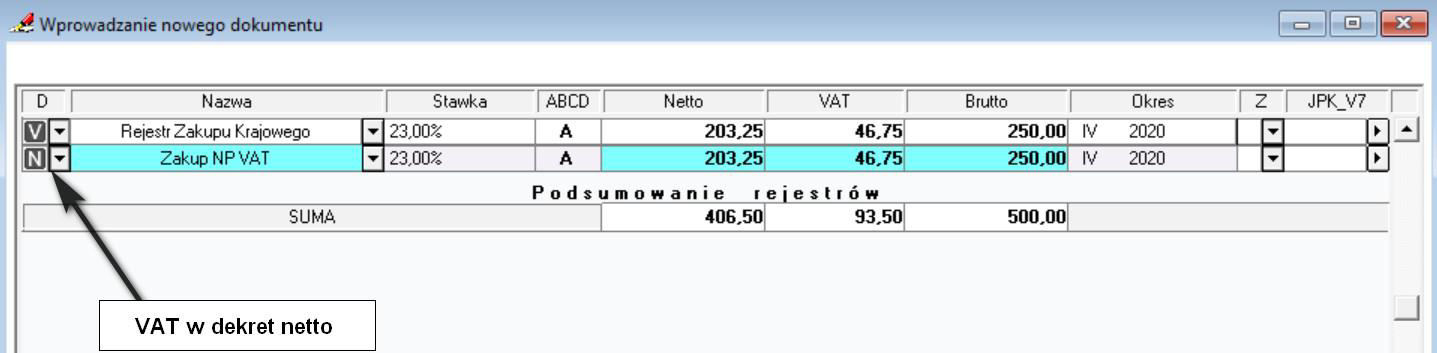

N – jeśli po podziale podatku VAT w rejestrze, zostanie wybrany parametr N, wówczas połowa podatku VAT, której nie można odliczyć, jest dodana do kwoty netto. Czyli na konto podatku VAT księgowana jest tylko połowa VAT (ta, którą odliczymy od podatku należnego), na konto kosztów księgowana jest kwota netto, plus druga połowa podatku VAT, w przykładzie 406,50+46,75=453,25:

Rejestr

Księgowanie

Jak widać, na koncie kosztów netto księgowana jest kwota 406,50(netto VAT)+46,75(połowa podatku VAT nieodliczana) =453,25 (koszty).

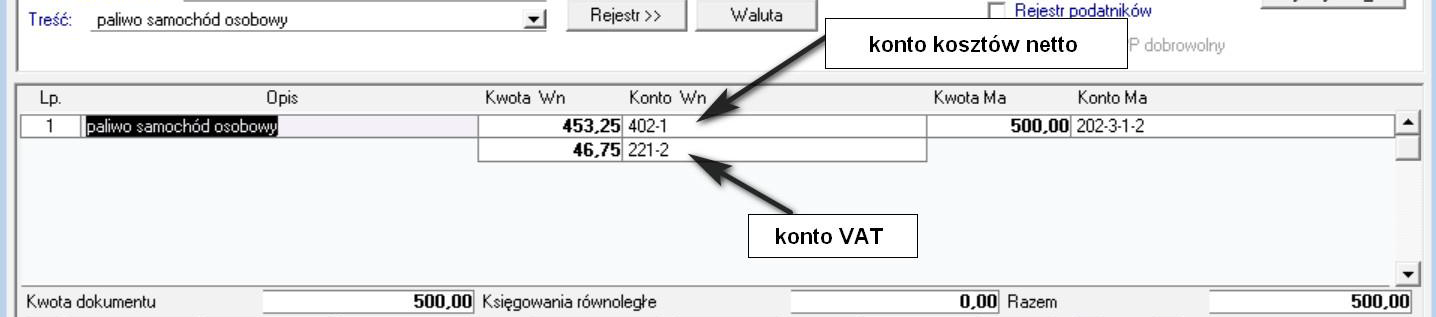

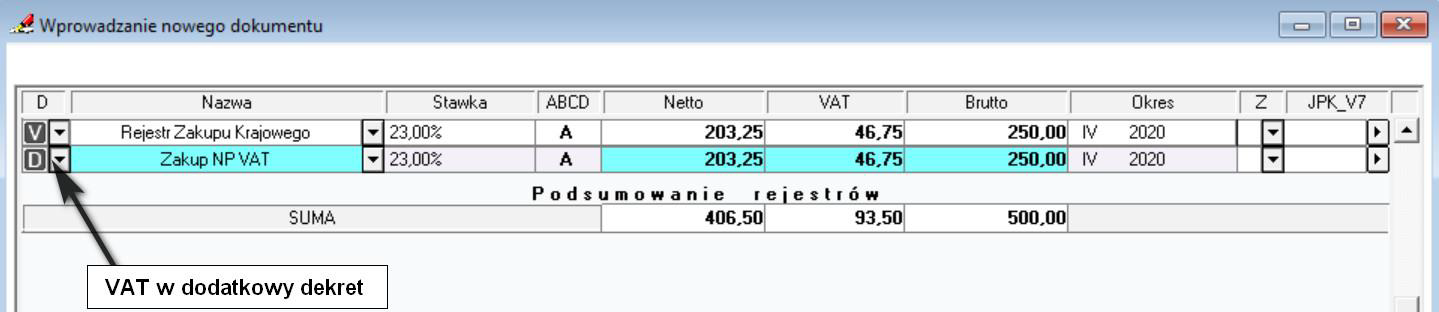

D – jeśli natomiast zostanie wybrany parametr D, wówczas połowa podatku VAT, którego nie można odliczyć zostanie zaksięgowana na oddzielne konto:

Rejestr

Księgowanie

W efekcie takiego księgowania, kwota netto, będzie zaksięgowana na konto kosztów (tutaj materiały i energia – paliwo), nieodliczana połowa podatku VAT na osobne konto kosztów, ponieważ podatek VAT, którego nie można odliczyć od podatku należnego stawał się kosztem (do końca 2018 roku). Druga część podatku VAT, ta którą można odliczyć, jest zaksięgowana na konto podatku VAT naliczonego.

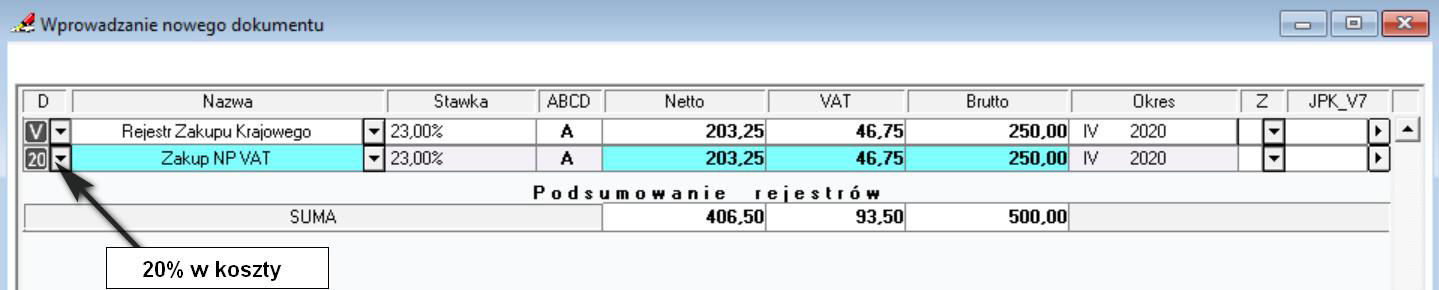

Od stycznia 2019 roku, jeśli samochód wykorzystywany jest w sposób mieszany, to podatnik odlicza 50% podatku VAT, a ponadto nie może zaliczyć do kosztów uzyskania przychodów wszystkich kosztów, a tylko 75%. Wówczas pojawiły się w programie Symfonia dwa kolejne parametry:

•75% - kosztów uzyskania

•20% - kosztów uzyskania

Sam fakt podzielenie rejestru, który skutkuje podzieleniem wartości netto i VAT po połowie, nakazuje w kolejnym kroku wskazać, czy podatnik odlicza 75% kosztów, czy 20% kosztów. Jak to zostało wcześniej napisane, pozostałe trzy parametry są dziś już nieużywane.

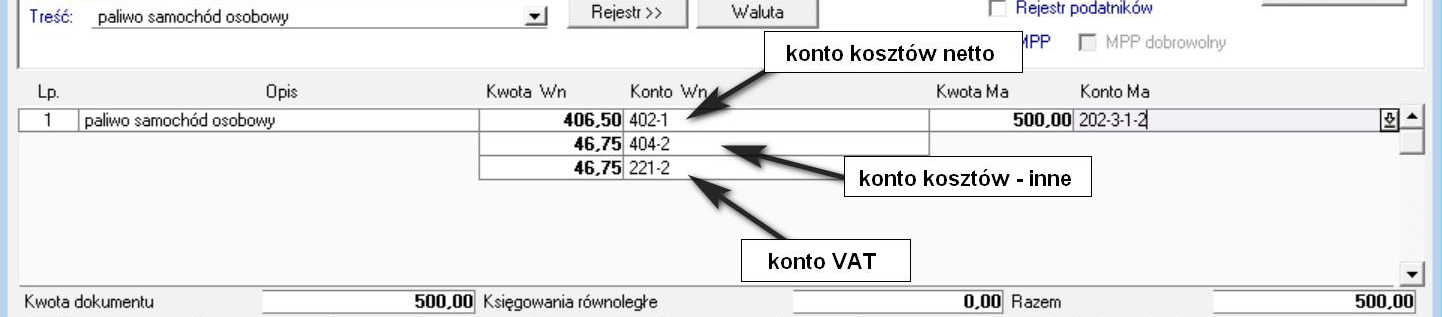

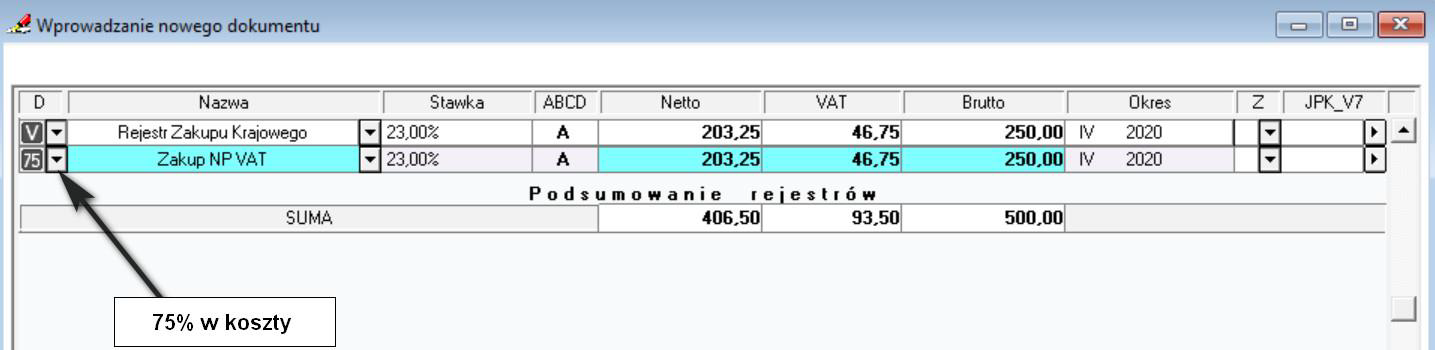

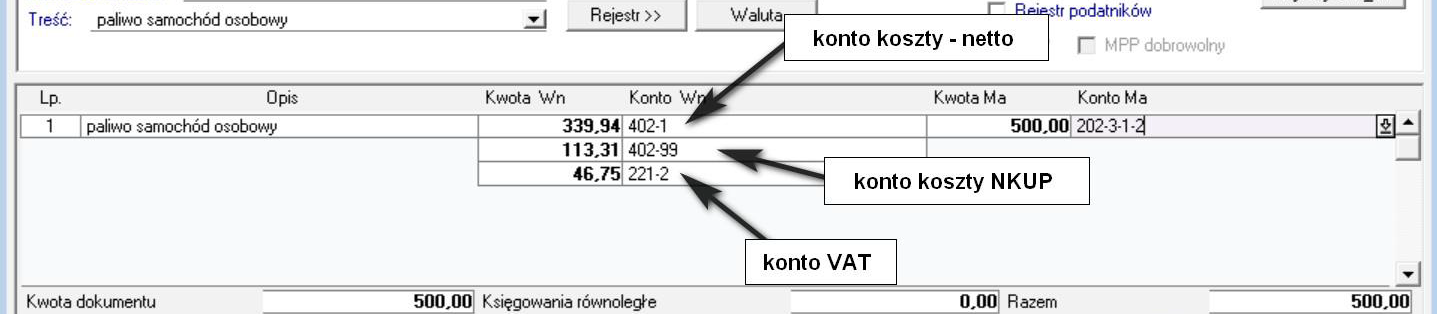

75% – jeśli Użytkownik wybierze 75%, wówczas z kwoty netto zostanie wydzielone 75% wartości, które można zaksięgować w koszty oraz z połowy podatku VAT, którego nie można odliczyć i który staje się kosztem, także można odliczyć 75% w koszty, a resztę w tzw. NKUP. Taka sytuacja może mieć miejsce przy leasingu operacyjnym, lub np. samochód jest wprowadzony środków trwałych działalności jest wykorzystywany w działalności, z równoczesnym wykorzystaniem prywatnym.

Rejestr

Księgowanie

Efektem wyboru parametru 75% będzie pogrupowanie i zaksięgowanie kwot w następujący sposób:

•Kwota netto z faktury, która może być kosztem: 406,50*75%=304,88

•Kwota połowy podatku VAT, której nie można odliczyć od podatku naleznego, ale może być kosztem: 46,75*75%=35,06

•Kwota netto z faktury, która nie może być zaliczona w koszty: 406,50-304,88=101,62

•Kwota połowy podatku, która nie może być zaliczona w koszty: 46,75-35,06=11,69

•Kwota do zaksięgowania na konto kosztów (402-1): 304,88+35,06=339,94

•Kwota kosztu NKUP: 101,62+11,69=113,31

•Kwota połowy podatku VAT, którą można odliczyć od podatku należnego: 46,75, zaksięgowana na konto 221-2 (podatek naliczony).

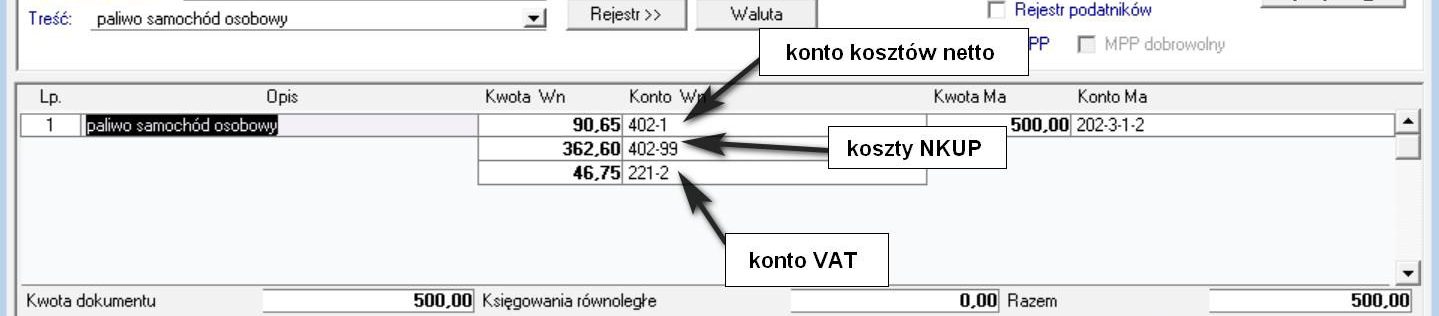

20% – sytuacja, gdy podatnik wybiera parametr 20% ma miejsce wówczas, gdy samochód jest pojazdem prywatnym np. właściciela, ale incydentalnie jest wykorzystywany do działalności:

Rejestr

Księgowanie

Wybór parametru 20% spowoduje pogrupowanie i zaksięgowanie kwot następująco:

•Kwota netto z faktury, która może być kosztem: 406,50*20%=81,30

•Kwota połowy podatku VAT, której nie można odliczyć, ale może być kosztem: 46,75*20%=9,35

•Kwota netto z faktury, która nie może być zaliczona w koszty: 406,50-81,30=325,20

•Kwota połowy podatku, która nie może być zaliczona w koszty: 46,75-9,35=37,40

•Kwota do zaksięgowania na konto kosztów (402-1): 81,30+9,35=90,65

•Kwota kosztu NKUP: 325,20+37,40=362,60

•Kwota połowy podatku VAT, którą można odliczyć od podatku należnego: 46,75, zaksięgowana na konto 221-2 (podatek naliczony).