Przykład:

Przedsiębiorca kupił samochód osobowy w grudniu 2016 r. i zaczął jego amortyzację od stycznia 2017 r. Wartość początkowa samochodu osobowego wynosiła 200 tys. zł. W dniu przekazania auta do używania średni kurs NBP wynosił 4 zł/euro. Dotychczas przedsiębiorca mógł więc odliczać od przychodu odpisy amortyzacyjne w takiej proporcji, w jakiej 80 tys. zł (20 tys. euro x 4 zł/euro) pozostawało do 200 tys. zł (0,4).

W latach 2017 i 2018 przedsiębiorca zaliczył do kosztów uzyskania przychodu odpisy amortyzacyjne w kwocie 16 tys. zł rocznie. W sumie więc przez dwa lata odliczył od przychodu 32 tys. zł, a 48 tys. zł nie było kosztem uzyskania przychodu.

Od 1 stycznia 2019 r. limit amortyzacyjny wzrośnie do 150 tys. zł. To oznacza, że w latach 2019-2021 przedsiębiorca będzie odliczał od przychodu odpisy amortyzacyjne w takiej proporcji, w jakiej 150 tys. zł ma się do 200 tys. zł (0,75).

Tym samym przedsiębiorca zaliczy do kosztów uzyskania przychodu 30 tys. zł rocznie: 200 tys. zł x 20 proc. x 0,75 = 30 tys. zł.

Wskutek podwyższonego limitu amortyzacji przedsiębiorca odliczy więc od przychodu więcej, niż odliczał w latach 2017-2018. Nie odzyska natomiast (nie zaliczy do podatkowych kosztów) tej części odpisów, która nie była kosztem uzyskania przychodów w latach 2017-2018.

Aby obsłużyć w ST powyższy przypadek należy na dzień 31.12.2018 r zarejestrować zmianę w następujący sposób:

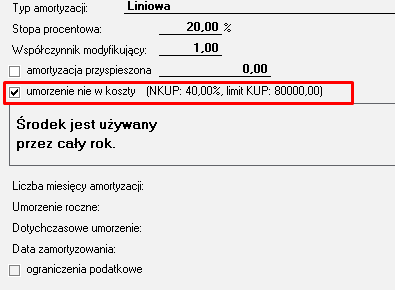

1.Zmień wysokość umorzenia w NKUP:

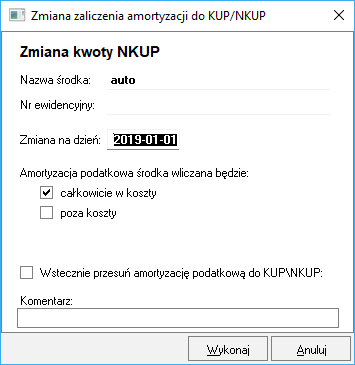

2.Okno otworzy się okno Zmiana zaliczenia amortyzacji do KUP/NKUP:

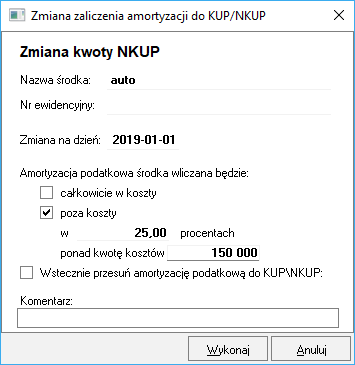

3.Zaznacz opcję poza koszty, i uzupełnij pola w następujący sposób:

4.Zatwierdź zmiany przyciskiem Wykonaj.

Zobacz również:

Wprowadzanie nowego środka trwałego o wartości większej niż 150 tys w 2019 r.