Opis poniżej zawiera uwagi do wyliczania w 2022 roku składki zdrowotnej za osoby, które prowadzą pozarolniczą działalność.

Składka zdrowotna będzie zależała od formy opodatkowania. Inaczej podstawę będą ustalać przedsiębiorcy opodatkowani na zasadach ogólnych (według skali podatkowej oraz podatkiem liniowym), ryczałtem od przychodów ewidencjonowanych, opodatkowani w formie karty podatkowej oraz pozostałe osoby prowadzące pozarolniczą działalność.

W programie jest to obsługiwane przez wzorce:

•Właściciel,

•Właściciel ( tylko ubezp. zdrowotne ),

•Właściciel z ograniczoną składką ZUS.

Deklaracje ZUS wygenerowane wersją 2022.b oraz 2022.c są poprawnie importowane do nowej wersji Płatnika. Nowa wersja Płatnika zawiera funkcjonalność umożliwiającą przetworzenie starej deklaracji ZUS RZA na nową deklarację ZUS RCA, więcej informacji na ten temat można przeczytać w artykule na stronie ZUS. Jedynie podstawę składki zdrowotnej dla właścicieli należy uzupełnić ręcznie w Płatniku.

Informacje o formie opodatkowania Właściciela są wykazywane zarówno w deklaracji RCA jak i w DRA. Takie działanie jest niepoprawne dla właściciela opłacającego składki za siebie oraz za pracowników. Niepotrzebne dane można usnąć bezpośrednio w programie Płatnik lub w wygenerowanym pliku.

Dla poprawnych wyliczeń podstawy składki na ubezpieczenie zdrowotne (właściciel) oraz składka na ob. zdrowotne (właściciel) niezbędna jest rejestracja wartości elementu:

– Dochód/Przychód (gdy stosowana jest forma opodatkowania ryczałt od przychodów ewidencjonowanych, zasady ogólne - podatek według skali lub zasady ogólne - podatek liniowy),

– Kwota przychodów uzyskanych w ubiegłym roku (gdy stosowana jest forma opodatkowania ryczałt od przychodów ewidencjonowanych uzyskanych w ubiegłym roku).

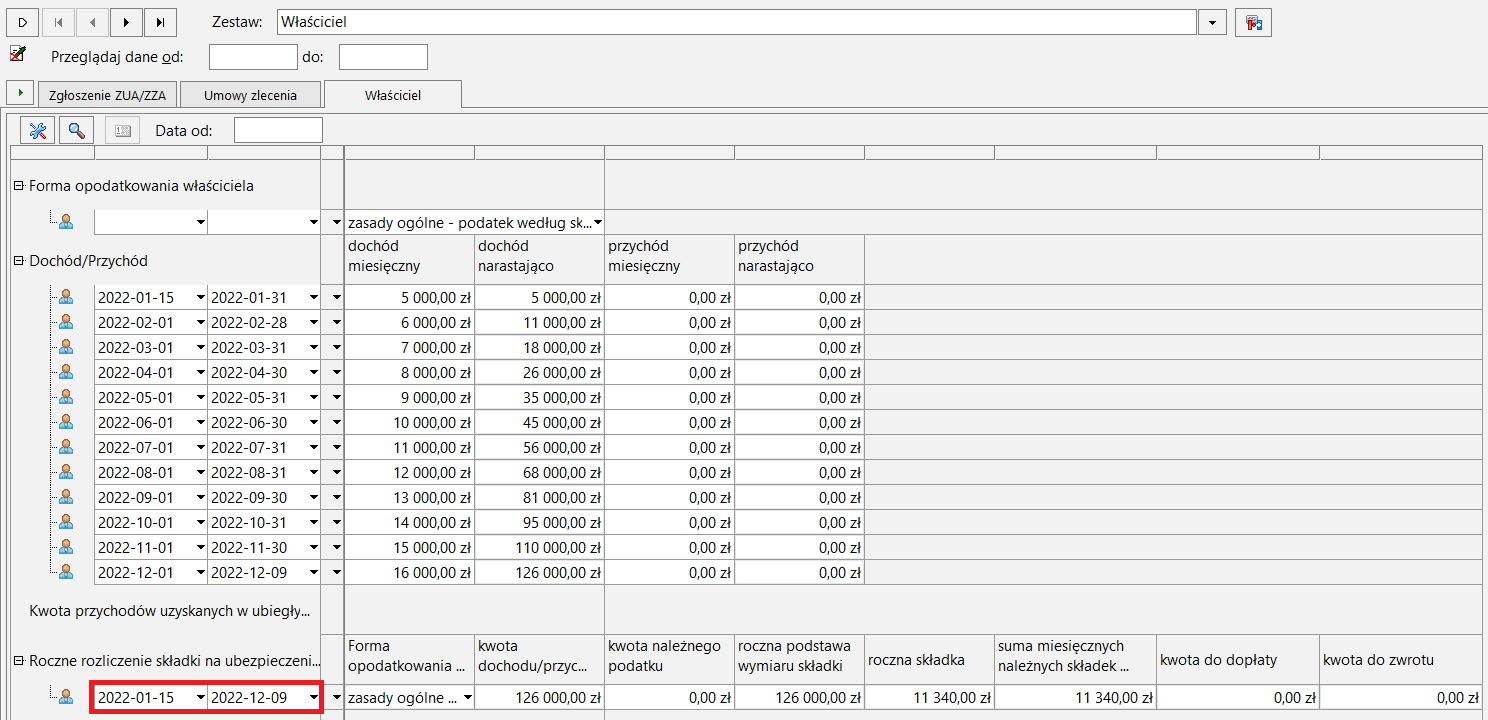

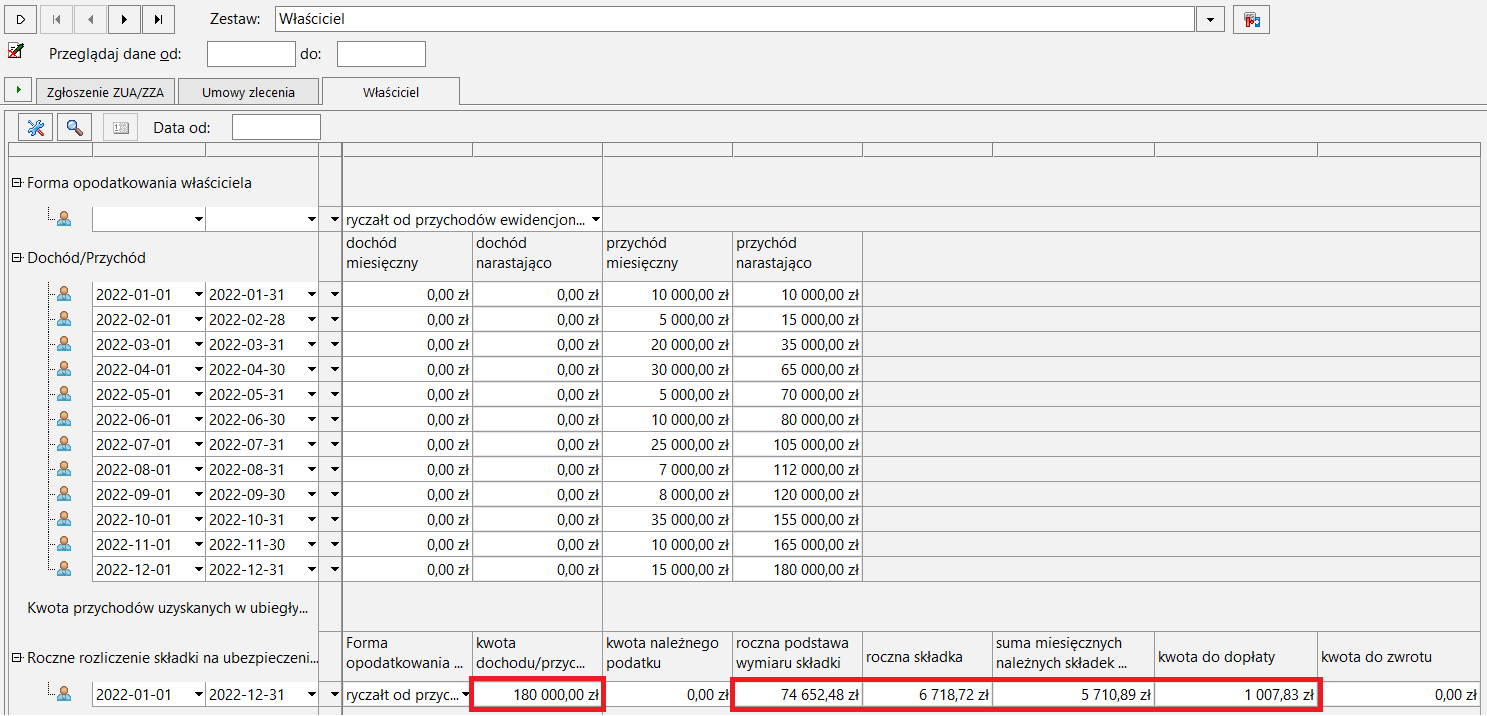

W celu rozliczenia rocznej składki zdrowotnej w polach dat obowiązywania należy podać daty, w których przedsiębiorca podlegał ubezpieczeniu zdrowotnemu w roku kalendarzowym, którego dotyczy rozliczenie.

Na podstawie podanego zakresu dat, program zliczy dochód/przychód i ustali podstawę rocznej składki zdrowotnej, a następnie wyliczy kwotę rocznej składki zdrowotnej oraz ewentualną kwotę do dopłaty lub kwotę do zwrotu.

Następnie należy wygenerować deklaracje ZUS RCA za miesiąc kwiecień. Informacje o rocznym rozliczeniu składki zdrowotnej zostaną pobrane do odpowiednich bloków w nowych formularzach deklaracji.

W programie obsługiwane jest rozliczanie składki zdrowotnej tylko za przedsiębiorców, którzy wysyłają deklaracje ZUS RCA i DRA za siebie i pracowników.

Jeżeli działalność gospodarcza została zawieszona lub zakończona i nie jest składana deklaracja za kwiecień 2023, nie można wygenerować deklaracji z rocznym rozliczeniem składki zdrowotnej z poziomu programu. W takiej sytuacji należy dokonać rozliczenia samodzielnie w programie Płatnik/PUE. |

Ryczałt od przychodów ewidencjonowanych

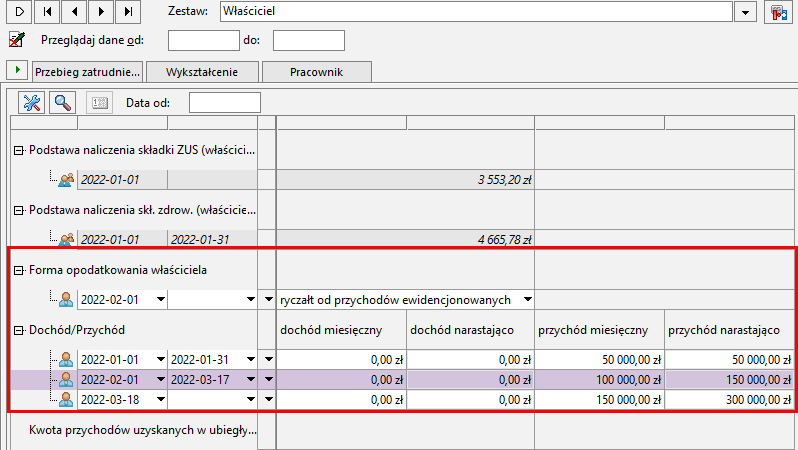

Dla formy opodatkowania ryczałt od przychodów ewidencjonowanych należy ustawić element forma opodatkowania właściciela z datą obowiązywania od 2022-01-01 (lub późniejszą, jeżeli rozpoczęcie działalności nastąpiło w trakcie roku).

W elemencie Dochód/Przychód należy wprowadzić kwotę przychód miesięczny dla każdego miesiąca z datami obowiązywania od pierwszego do ostatniego dnia miesiąca. Podstawę składki zdrowotnej dla formy opodatkowania ryczałt od przychodów ewidencjonowanych stanowi kwota przychodu narastająco dla każdego miesiąca, tzn. podstawa składki zdrowotnej dla deklaracji ZUS składanych za miesiąc marzec jest ustalana na podstawie przychodu natastająco ustalonego dla miesiąca marca (w przykładzie poniższym jest to kwota 300000,00).

Na podstawie progów wyliczana jest czy składka zdrowotna ma być 60%, 100% czy 180% od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2021 r. czyli od kwoty 6.221,04 zł (z elementu Przeciętne miesięczne wynagrodzenie sektora w IV kw. ub. r.).

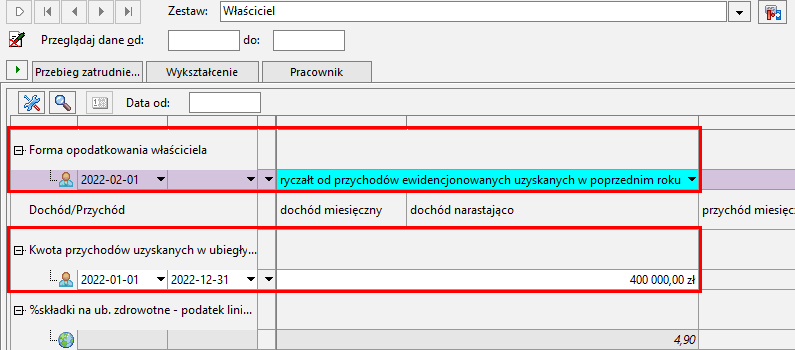

Ryczałt od przychodów ewidencjonowanych uzyskanych w poprzednim roku

Dla formy opodatkowania ryczałt od przychodów ewidencjonowanych w poprzednim roku należy ustawić element forma opodatkowania właściciela z datą obowiązywania od 2022-01-01 (lub późniejszą, jeżeli rozpoczęcie działalności nastąpiło w trakcie roku).

W elemencie Kwota przychodów uzyskanych w ubiegłym roku należy wprowadzić kwotę przychodu z poprzedniego roku z datami obowiązywania od początku do końca roku, dla którego kwota ta jest uwzględniana w wyliczeniu podstawy składki zdrowotnej.

Element Kwota przychodów uzyskanych w ubiegłym roku prezentuje zakres dat obowiązywania wartości, a po prawej stronie kwotę przychodu uzyskanego w roku poprzednim, czyli podstawą jest kwota przychodu uzyskana w poprzednim roku kalendarzowym.

Na podstawie progów wyliczana jest czy składka zdrowotna ma być 60%, 100% czy 180% od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2021 r. czyli od kwoty 6.221,04 zł (z elementu Przeciętne miesięczne wynagrodzenie w IV kwartale ub. roku).

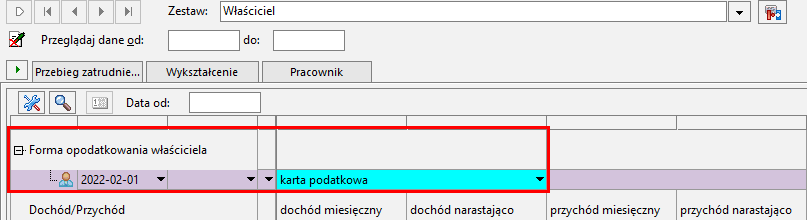

Karta podatkowa

W przypadku osób, które prowadzą pozarolniczą działalność albo korzystają z ulgi na start i osiągają przychody z działalności gospodarczej stosujących opodatkowanie w formie karty podatkowej, składka zdrowotna wyliczana jest na podstawie minimalnego wynagrodzenia w roku 2022 (element Najniższe wynagrodzenie pracownika) i powinno wynieść 270,90 zł.

Dla formy opodatkowania karta podatkowa należy ustawić element forma opodatkowania właściciela z datą obowiązywania od 2022-01-01 (lub późniejszą, jeżeli rozpoczęcie działalności nastąpiło w trakcie roku).

Zasady ogólne

Dla osób prowadzących pozarolniczą działalność, stosujące formę opodatkowania zasady ogólne - podatek według skali lub zasady ogólne - podatek liniowy należy poprawić ręcznie podstawę wymiaru składki na ubezpieczenie zdrowotne i składkę na ubezpieczenie zdrowotne wyliczone za styczeń 2022 r.

W przypadku form opodatkowania zasady ogólne - podatek według skali oraz zasady ogólne - podatek liniowy stosowany jest rok składkowy czyli miesiące od 1 lutego danego roku do 31 stycznia następnego roku. Dla tych form opodatkowania datę obowiązywania elementu Forma opodatkowania właściciela należy ustawić od 2022-02-01 (lub późniejszą, jeśli rozpoczęcie działalności nastąpiło w trakcie roku).

Podstawa wymiaru składki ustalana jest na podstawie dochodu z miesiąca bezpośrednio poprzedzającego miesiąc, za który dokonywane jest rozliczenie.

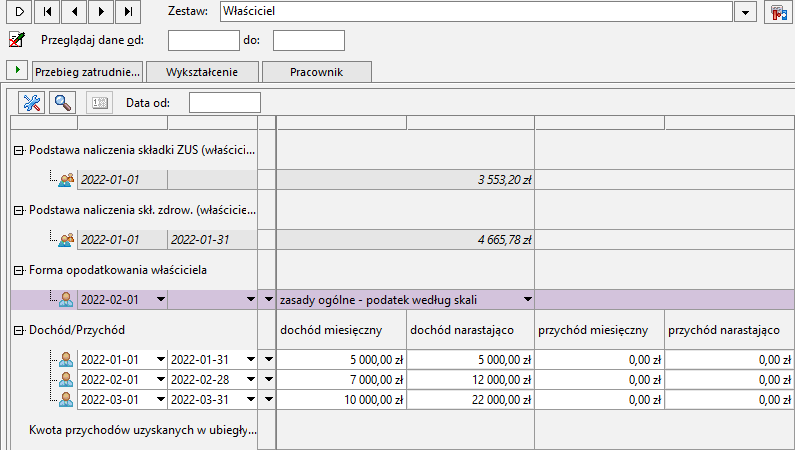

Zasady ogólne - podatek według skali od lutego 2022

W elemencie Dochód/Przychód należy wprowadzić kwotę dochód miesięczny dla każdego miesiąca z datami obowiązywania od pierwszego do ostatniego dnia miesiąca. Podstawę składki zdrowotnej dla formy opodatkowania zasady ogólne – podatek wg skali stanowi dochód za poprzedni miesiąc, tzn. podstawa składki zdrowotnej dla deklaracji ZUS składanych za miesiąc marzec jest ustalana na podstawie dochodu uzyskanego w miesiącu lutym (w przykładzie poniższym jest to kwota 7.000,00).

Nie wprowadzamy ujemnego dochodu, ponieważ nie obsługujemy strat właściciela. Wprowadzone elementy mają służyć jedynie wyliczeniu składki zdrowotnej, w żadnej mierze nie pozwalają na ewidencjonowanie przychodów/dochodów w rozumieniu księgowym.

W razie wystąpienia straty NALEŻY wpisać 0,00 zł.

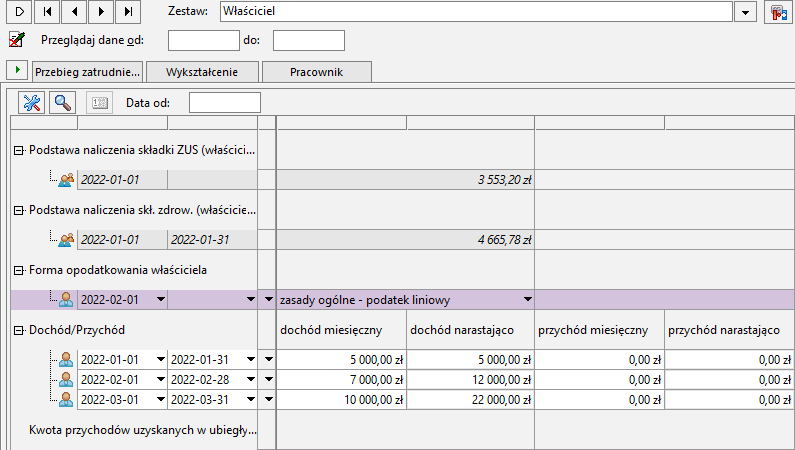

Zasady ogólne - podatek liniowy od lutego 2022

W elemencie Dochód/Przychód należy wprowadzić kwotę dochód miesięczny dla każdego miesiąca z datami obowiązywania od pierwszego do ostatniego dnia miesiąca. Podstawę składki zdrowotnej dla formy opodatkowania zasady ogólne – podatek liniowy stanowi dochód za poprzedni miesiąc, tzn. podstawa składki zdrowotnej dla deklaracji ZUS składanych za miesiąc kwiecień jest ustalana na podstawie dochodu uzyskanego w miesiącu marcu (w przykładzie poniższym jest to kwota 10.000,00).

Program pilnuje aby wysokość składki zdrowotnej wyniosła 270,90 zł. (tj. 9% podstawy wymiaru składki obliczonej od podstawy wymiaru składki 3.010,00 zł), gdy miesięczna podstawa wymiaru składki jest niższa od kwoty minimalnego wynagrodzenia (tj. 3.010,00 zł w 2022 roku).

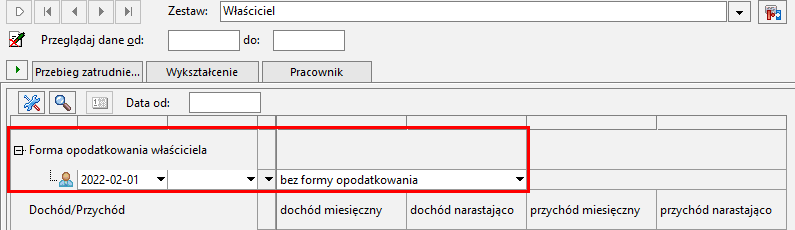

Bez formy opodatkowania

W przypadku osób nie uzyskujących przychodów z działalności gospodarczej (wspólników, osób współpracujących, twórców, artystów) należy ustawić ustawić element forma opodatkowania właściciela z wartością bez formy opodatkowania z datą obowiązywania od 2022-01-01 (lub późniejszą, jeżeli rozpoczęcie działalności nastąpiło w trakcie roku).

Podstawa składki zdrowotnej jest ustalana na podstawie elementu Przeciętne miesięczne wynagrodzenie w IV kwartale ub. roku.

Program pilnuje aby wysokość składki zdrowotnej wyniosła 559,89 zł. (tj. 9% podstawy wymiaru składki obliczonej od przeciętnego miesięcznego wynagrodzenia w IV kwartale ub. roku: 6.221,04 zł w 2022 roku).

Zobacz również:

Informacja w sprawie podstawy wymiaru składki oraz kwoty składki na ubezpieczenie zdrowotne w 2022 r. dla niektórych grup ubezpieczonych: