Ustawa o podatku dochodowym od osób fizycznych określa inne źródła przychodów, które są opodatkowane podatkiem dochodowym.

Za przychody z innych źródeł ustawa w szczególności uważa:

•kwoty wypłacone po śmierci członka otwartego funduszu emerytalnego wskazanej przez niego osobie lub członkowi jego najbliższej rodziny, w rozumieniu przepisów o organizacji i funkcjonowaniu funduszy emerytalnych,

•zasiłki pieniężne z ubezpieczenia społecznego,

•alimenty,

•stypendia,

•dotacje (subwencje) inne niż wymienione w art. 14 ustawy,

•dopłaty,

•nagrody i inne nieodpłatne świadczenia nie należące do przychodów określonych w art. 12-14 i 17 ustawy,

•oraz przychody nie znajdujące pokrycia w ujawnionych źródłach.

Przychody te, zostały w Symfonia ERP Kadry i Płace pogrupowane w kategorie:

•przychody, od których odprowadzony jest podatek dochodowy wg. progu i składki na ubezpieczenie społeczne,

•przychody, od których odprowadzony jest podatek dochodowy wg. progu,

•przychody będące zasiłkami wypłaconymi przez zakład pracy,

•przychody będące zasiłkami wypłaconymi przez organ rentowy.

W zależności od kategorii, do której zaliczany jest dany przychód, jest on odpowiednio wykazywany na deklaracjach PIT-11 i PIT-40.

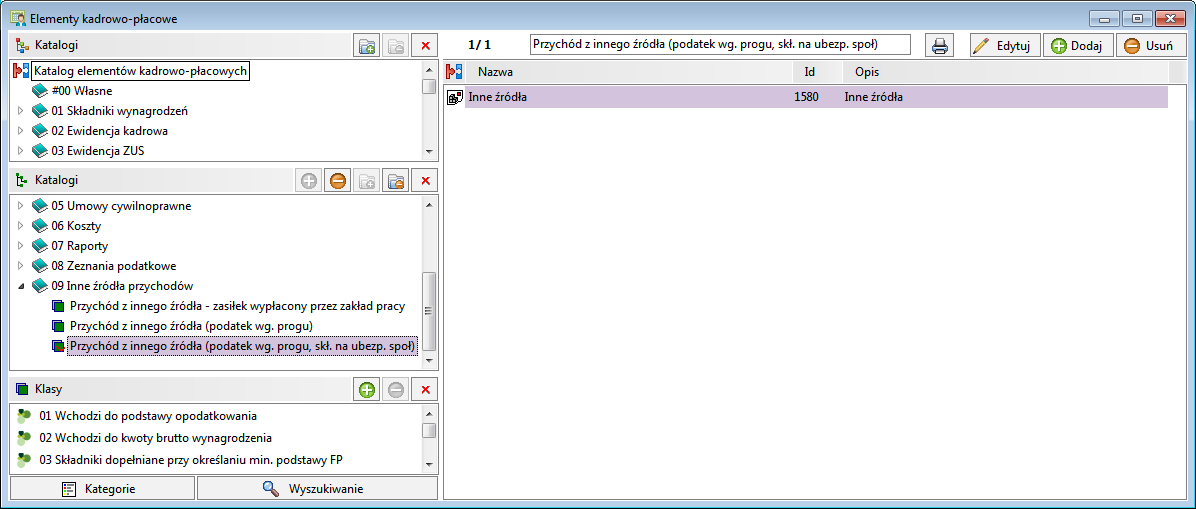

W Symfonia ERP Kadry i Płace przychody z innych źródeł są reprezentowane przez klasy elementów, elementy będące sumą klas i elementy należące do tych klas. Ujęte są one w katalog klas o nazwie 09 Inne źródła przychodów, w którego skład wchodzi:

•Przychód z innego źródła - zasiłek wypłacony przez zakład pracy,

•Przychód z innego źródła (podatek wg. progu),

•Przychód z innego źródła (podatek wg. progu, skł. na ubezp. społ).

Katalog klas reprezentujący przychody z innych źródeł przedstawiony jest na poniższym rysunku.

Symfonia ERP Kadry i Płace standardowo obsługuje wyliczanie tylko niektórych wynagrodzeń będących przychodami z innego źródła. Prezentowane rozwiązanie umożliwia przypisanie własnych elementów płacowych do odpowiednich klas, tak żeby były poprawnie umieszczane na deklaracjach PIT40 i PIT11.

Przychód z innego źródła – zasiłek wypłacony przez organ rentowy

W przypadku posiadania informacji o zasiłkach z ubezpieczenia społecznego wypłaconych przez organ rentowy, pracodawca zobowiązany jest wykazać te informacje na formularzach PIT. Program umożliwia obsługę takiej sytuacji za pomocą elementów Przychód z innego źródła - zas. wypł. przez organ rent. i zal. za podatek od zas. wypł. przez organ rent. naliczenie. Wartości wykazywane w tych elementach wynikają wprost z informacji z organu rentowego i nie są wyliczane za pomocą algorytmów programu. Wartości te wykazywane są następnie w odpowiednich polach deklaracji PIT40 i PIT11. Elementy te są umieszczone w klasach:

•PIT 11(2012) poz.71;72 i PIT 40(2011) poz.58 umieszczono w Przychód z innego źródła - zas. wypł. przez organ rent.

•PIT 11(2012) poz.74 i PIT 40(2011) poz.61 umieszczono w zal. za podatek od zas. wypł. przez organ rent. naliczenie

Przychód z innego źródła – zasiłek wypłacony przez zakład pracy

Przychody takie, jako wynikające ze stosunku pracy, stosunku służbowego itp. wykazywane są na deklaracjach PIT w tej samej rubryce, w której wykazywane jest wynagrodzenie z tych tytułów. Elementy przedstawiające takie przychody umieszczone są w klasie Przychody z innego źródła – zasiłek wypłacony przez zakład pracy.

Elementy umieszczone w tej klasie to:

•Wyrównanie zasiłku chorobowego i opiekuńczego,

•Wyrównanie zasiłku macierzyńskiego,

•Zasiłek chorobowy nierozliczony w poprzednim okresie,

•Zasiłek chorobowy rozliczony w bieżącym okresie,

•Zasiłek macierzyński nierozliczony w poprzednim okresie,

•Zasiłek macierzyński rozliczony w bieżącym okresie,

•Zasiłek opiekuńczy nierozliczony w poprzednim okresie,

•Zasiłek opiekuńczy rozliczony w bieżącym okresie.

Elementy te są sumowane w naliczeniu Przychód z innego źródła - zas. wypł. przez zakład pracy. Naliczenie to wchodzi do klasy 01 Wchodzi do podstawy opodatkowania.

Przychody takie wykazywane są na raportach PIT 11 i PIT 40 za pomocą elementu PIT 11(2012) poz.35 PIT 40(2011) poz.35.

Przychód z innego źródła (podatek wg. progu, skł. na ubezp. społ)

Przychody z innych źródeł, od których odprowadzane są składki na ubezpieczenie społeczne i podatek umieszczane są w klasie Przychód z innego źródła (podatek wg. progu, skł. na ubezp. społ). Domyślnie w klasie umieszczony jest element Inne źródła.

Wartości elementów znajdujących się w tej klasie są sumowane przez element Przychód z innego źródła (podatek wg. progu, skł. na ub. sp). Na podstawie tego elementu wyliczane są wartości elementów Kwota zaliczki podat. od przychodów z innych źródeł i składki na ub. sp. od innych źród. przych., finas. przez ub..

Wartość Przychód z innego źródła (podatek wg. progu, skł. na ub. sp) wchodzi do klas:

•01 Wchodzi do podstawy opodatkowania,

•02 Wchodzi do kwoty brutto wynagrodzenia,

•03 Wchodzi do podstawy ub. emerytalno-rentowego,

•04 Wchodzi do podstawy ub. chorobowego,

•05 Wchodzi do podstawy ub. zdrowotnego,

•15 Wchodzi do podstawy wymiaru miesięcznej ulgi podatkowej,

•PIT 11(2012) poz.71;72 i w tych pozycjach wykazywany jest na PIT 11,

•PIT 40(2011) poz.58 i w tej pozycji wykazywany jest na PIT 40.

Wartość elementu Kwota zaliczki podat. od przychodów z innych źródeł wykazywana jest w elementach PIT 11(2012) poz.74 i PIT 40(2011) poz.61.

Przychód z innego źródła (podatek wg. progu)

Przychody z innych źródeł, od których odprowadzany jest wyłącznie podatek umieszczane są w klasie Przychód z innych źródeł (podatek wg. progu). Domyślnie w klasie nie ma żadnych elementów. Wartości elementów znajdujących się w tej klasie są sumowane przez element Przychód z innego źródła (podatek wg. progu). Na podstawie tego elementu wyliczana jest wartość elementu Kwota zaliczki podat. od przychodów z innych źródeł.

Wartość Przychód z innego źródła (podatek wg. progu) wchodzi do klas:

•01 Wchodzi do podstawy opodatkowania,

•02 Wchodzi do kwoty brutto wynagrodzenia,

•PIT 11(2012) poz.71;72 i w tych pozycjach wykazywany jest na PIT 11,

•PIT 40(2011) poz.58 i w tej pozycji wykazywany jest na PIT 40.

Wartość elementu Kwota zaliczki podat. od przychodów z innych źródeł wykazywana jest w elementach PIT 11(2012) poz.74 i PIT 40(2011) poz.61.