Od stycznia 2013 roku obowiązuje Ustawa o redukcji niektórych obciążeń administracyjnych w gospodarce, wprowadzająca m.in. zmiany w zakresie ulgi na złe długi. Zgodnie z przepisami Dłużnik, który nie ureguluje zobowiązania przed upływem 150 dni od terminu płatności, ma obowiązek obniżyć kwotę podatku naliczonego oraz podstawę opodatkowania o wartość nieuregulowanego zobowiązania. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 150 dni. Jednocześnie Wierzyciel, który nie otrzymał zapłaty ma prawo skorygować kwotę podatku należnego oraz podstawę opodatkowania o wartość nieuregulowanej należności. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 150 dni.

Po uregulowaniu części lub całości rozrachunku zarówno Wierzyciel jak i Dłużnik są zobowiązani dokonać ponownej korekty kwoty podatku VAT oraz podstawy opodatkowania w rozliczeniu za okres, w którym została dokonana zapłata.

Opis ewidencji takich transakcji przedstawiony został na poniższym przykładzie.

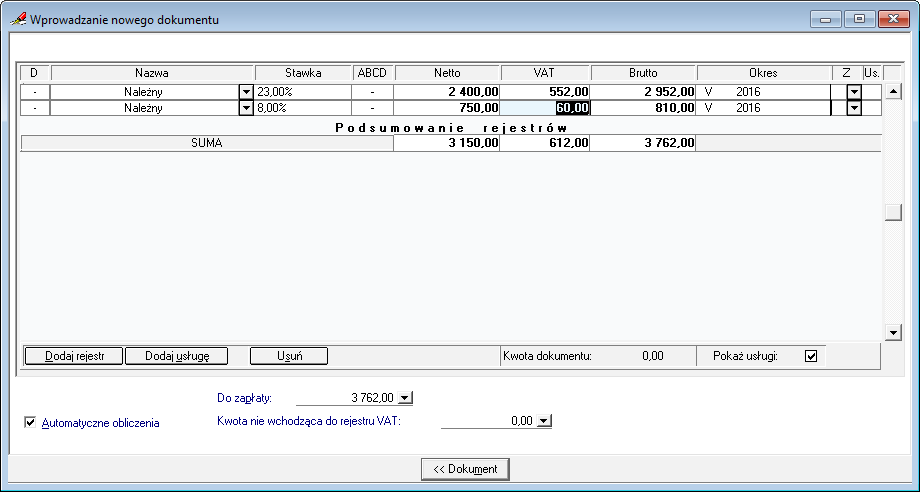

Przykładowy dokument sprzedaży:

Firma AGD Adam dnia 2016-05-30 wystawiła firmie Kornex następującą fakturę z terminem płatności: 2016-06-06.

Lp. |

Nazwa towaru/usługi |

Ilość |

j.m. |

Cena |

Stawka VAT |

Wartość netto |

Kwota VAT |

Wartość brutto |

1. |

Towar A |

10 |

szt. |

240,00 PLN |

23% |

2400,00 PLN |

552,00 PLN |

2952,00 PLN |

2. |

Towar B |

5 |

szt. |

150,00 PLN |

8% |

750,00 PLN |

60,00 PLN |

810,00 PLN |

Razem |

X |

3150,00 PLN |

612,00 PLN |

3762,00 PLN |

||||

W tym |

23% |

2400,00 PLN |

552,00 PLN |

2952,00 PLN |

||||

|

8% |

750,00 PLN |

60,00 PLN |

810,00 PLN |

||||

Firma Kornex do dnia 2016-11-30 nie uregulowała należności z tytułu tej faktury.

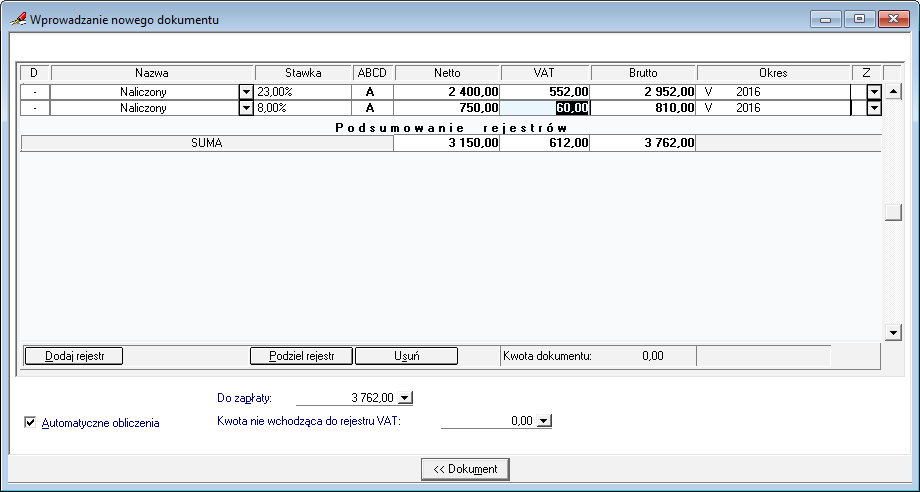

Ewidencja u nabywcy (firma Kornex)

Nabywca otrzymaną fakturę wprowadził do ewidencji następująco:

Po upływie 150 dni od terminu płatności Nabywca musi dokonać korekty podatku naliczonego. W tym celu musi zdefiniować typy dokumentów oraz rejestry VAT. |

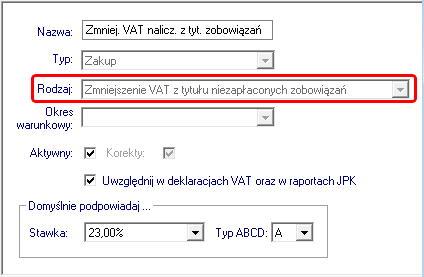

Definiowanie rejestrów VAT Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty zmniejszającej kwotę podatku naliczonego należy zdefiniować specjalny rejestr VAT:

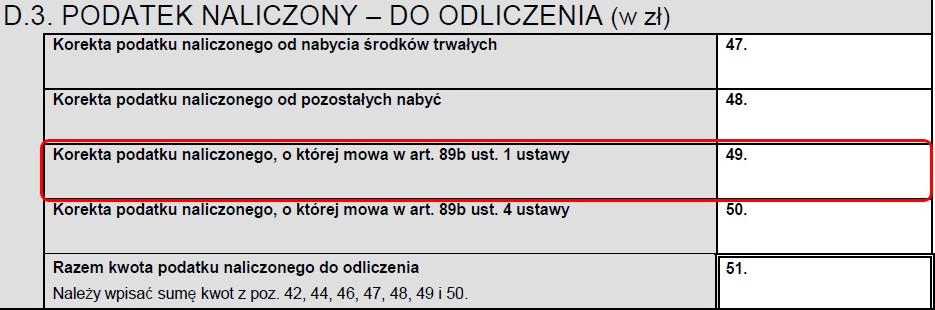

Rejestr rodzaju Zmniejszenie VAT z tytułu niezapłaconych zobowiązań wykazywany będzie na deklaracjach VAT‑7(17), VAT-7K(11) i VAT-7D(8) – w polu 49 – Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy.

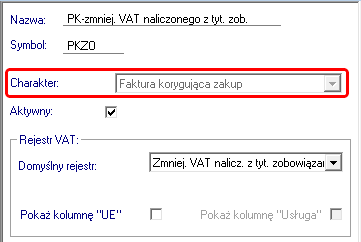

Definiowanie typów dokumentów Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty podatku naliczonego, należy w oknie Dokumenty/Definiowanie przygotować typ dokumentu o charakterze Faktura korygująca zakup.

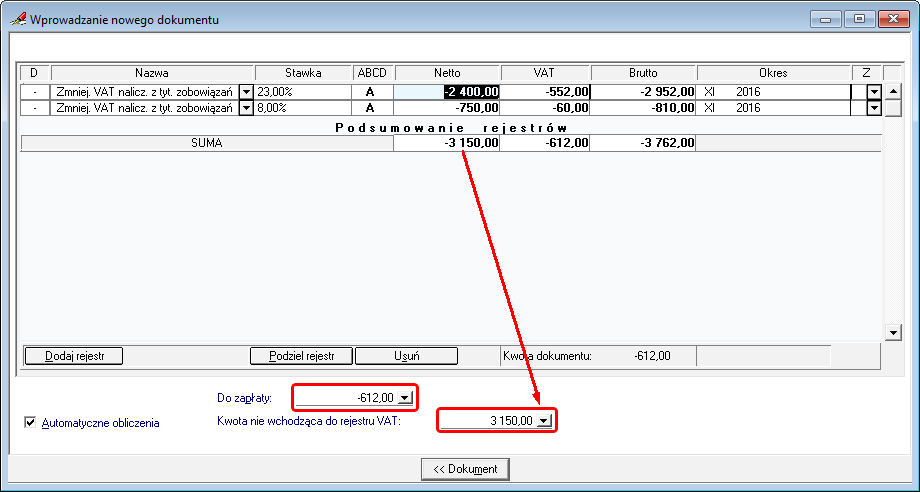

Rejestrowanie korekty zmniejszającej podatek naliczony - storno czerwone Wprowadzając dokument pomniejszający podatek naliczony z tytułu niezapłaconego zobowiązania, należy w rejestrze VAT, oprócz wartości w poszczególnych stawkach, wypełnić pole Kwota niewchodząca do rejestru. Jeśli korekta ma być zaksięgowana na kontach księgowych stornem czerwonym, w polu Kwota niewchodząca do rejestru należy podać dodatnią wartość odpowiadającą sumie wartości netto. Wartość w polu do zapłaty musi wynosić tyle, ile ma być zaksięgowane na kontach.

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

Rejestrowanie korekty zmniejszającej podatek naliczony - storno czarne Jeśli korekta ma być zaksięgowana na kontach księgowych stornem czarnym, w polu Kwota niewchodząca do rejestru należy podać dodatnią wartość wyliczoną według wzoru: Kwota niewchodząca do rejestru = (Suma wartości brutto + suma kwoty podatku VAT) * (-1)

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

|

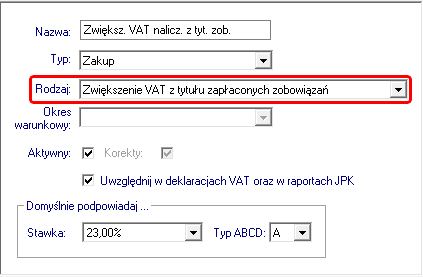

Definiowanie rejestrów VAT Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty zwiększającej kwotę podatku naliczonego należy zdefiniować specjalny rejestr VAT:

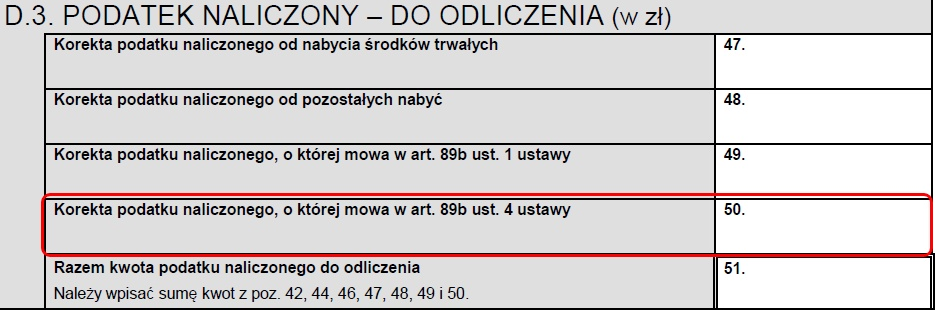

Rejestr rodzaju Zwiększenie VAT z tytułu zapłaconych zobowiązań wykazywany będzie na deklaracjach VAT‑7(17), VAT-7K(11) i VAT-7D(8) – w polu 50 – Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy.

Definiowanie typów dokumentów Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty podatku naliczonego, należy w oknie Dokumenty/Definiowanie przygotować typ dokumentu o charakterze Faktura korygująca zakup. Można w tym celu użyć zdefiniowanego wcześniej typu dokumentu dla ewidencji korekty podatku naliczonego z tytułu niezapłaconego zobowiązania.

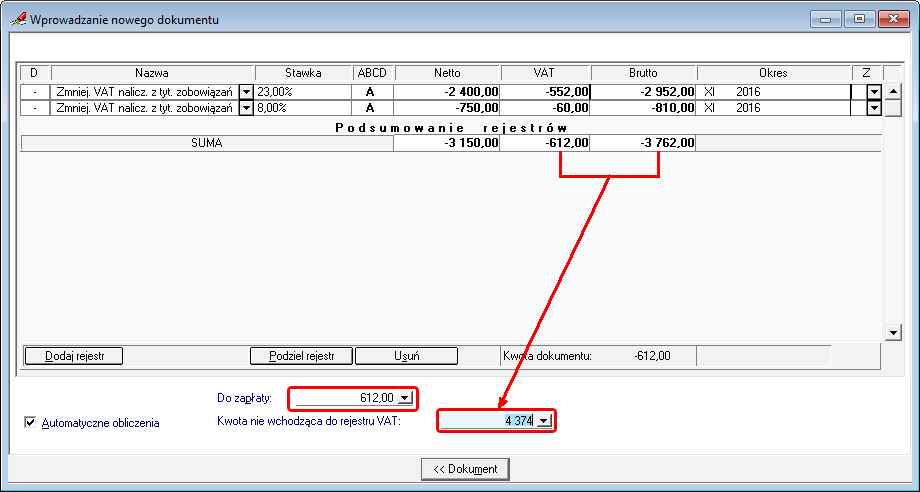

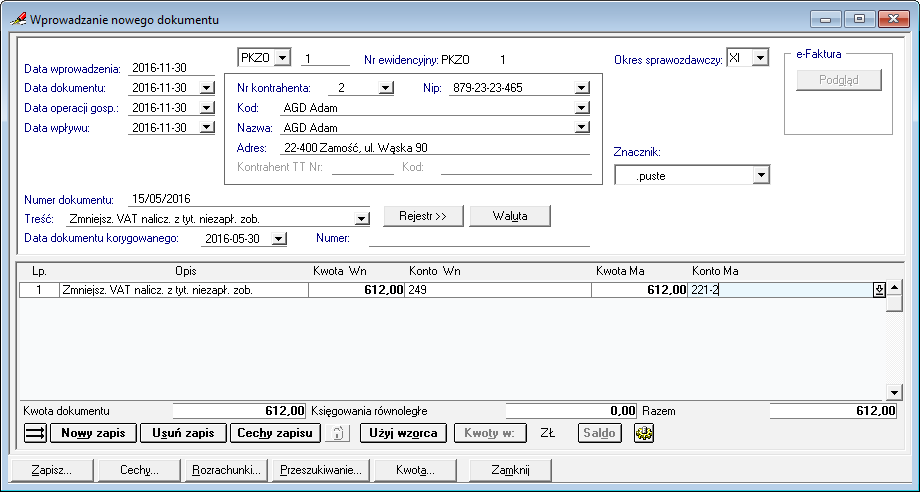

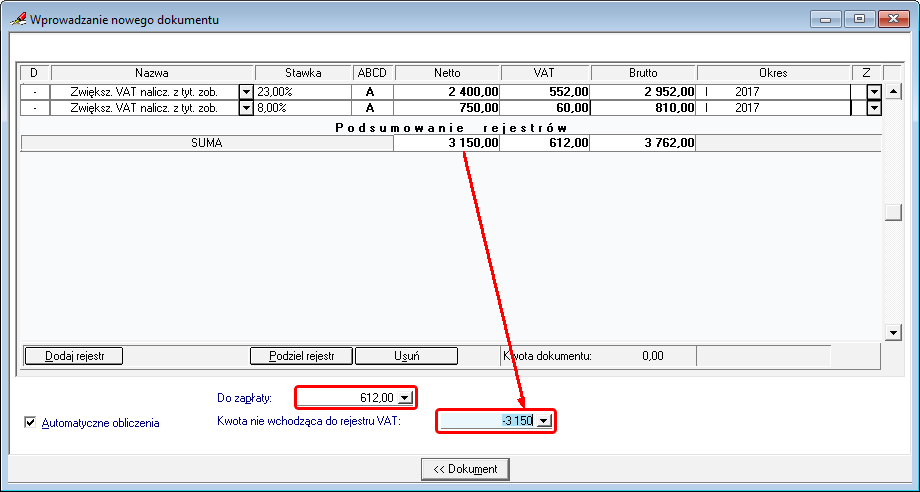

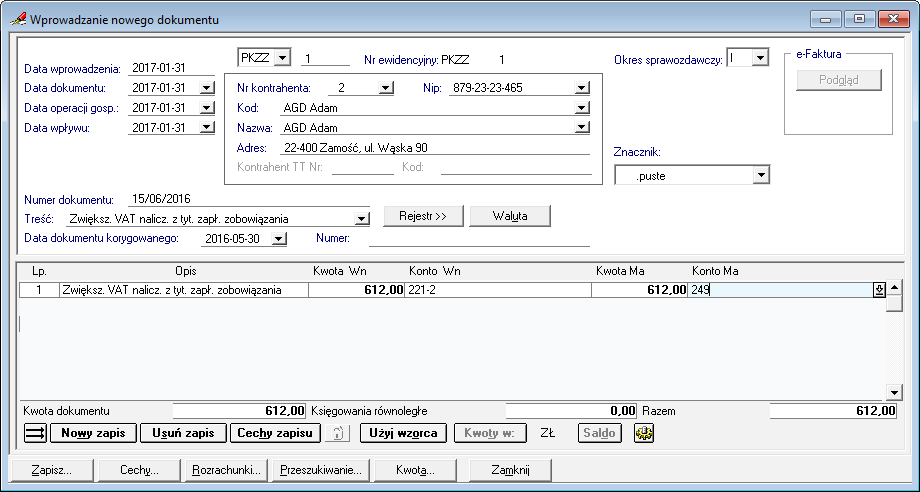

Rejestrowanie korekty zwiększającej podatek naliczony Po zapłaceniu za fakturę podatnikowi przysługuje prawo do ponownego podwyższenia podatku naliczonego w rozliczeniu za okres, w którym dokonał zapłaty. Rejestrowanie tego podwyższenia odbywa się podobnie jak rejestrowanie zmniejszenia stornem czerwonym. Załóżmy, że zapłata została dokonana w styczniu 2017.

W polu Kwota niewchodząca do rejestru należy podać ujemną wartość odpowiadającą sumie netto.

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

|

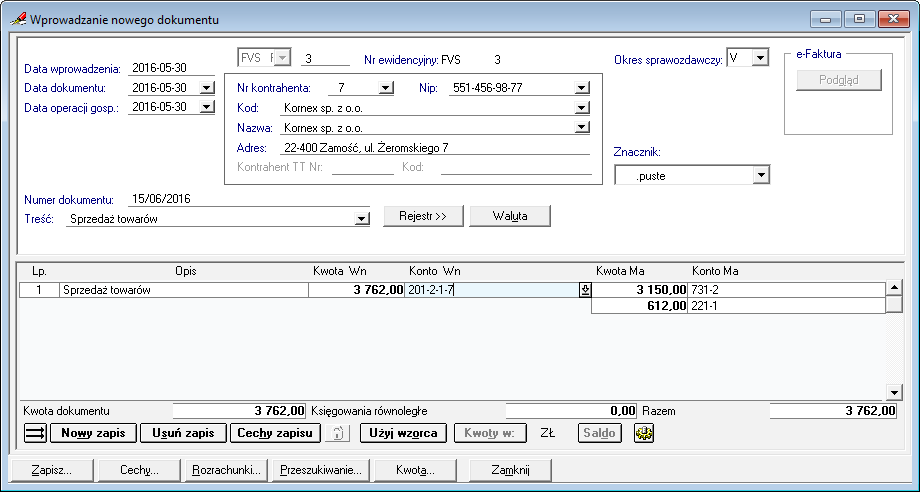

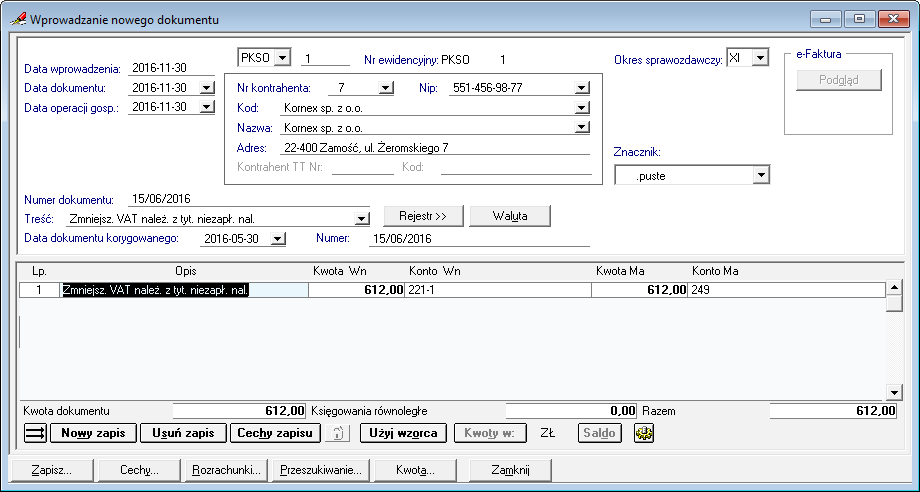

Ewidencja u sprzedawcy (firma AGD Adam)

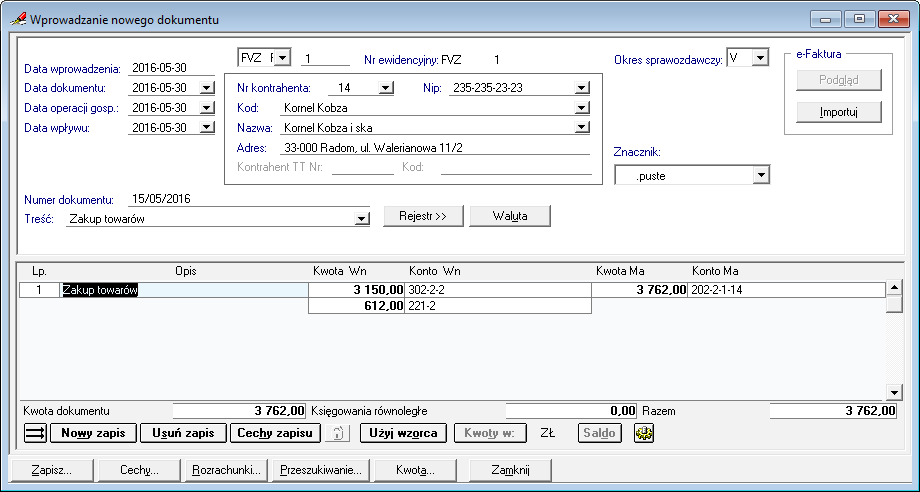

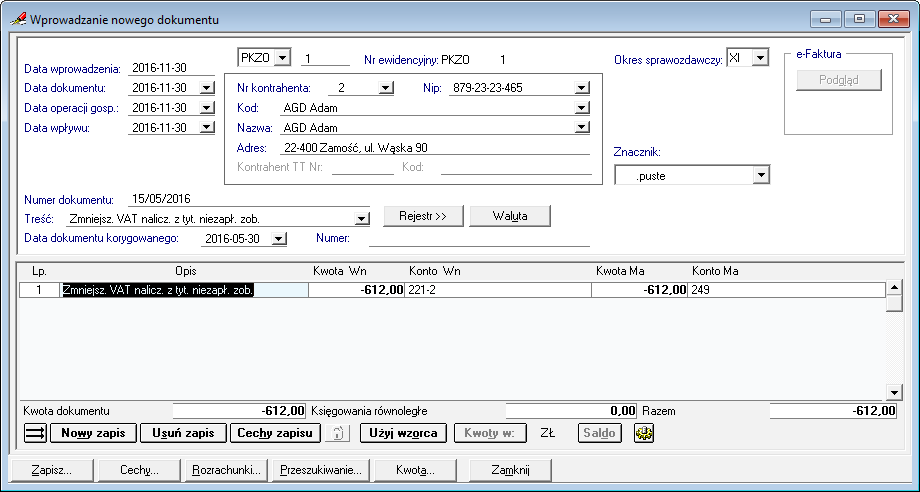

Sprzedawca wystawioną fakturę wprowadził do ewidencji następująco:  Rys. Okno dokumentu - zapis w rejestrze VAT.  Rys. Okno dokumentu - zapis księgowy. Po upływie 150 dni od terminu płatności Sprzedawca chce skorzystać z ulgi na złe długi i dokonać korekty podatku należnego. W tym celu musi zdefiniować typy dokumentów oraz rejestry VAT. |

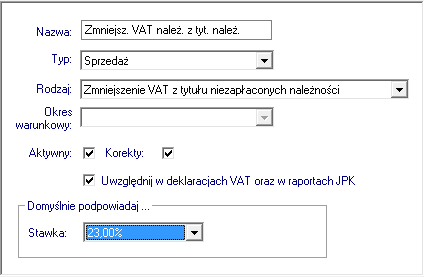

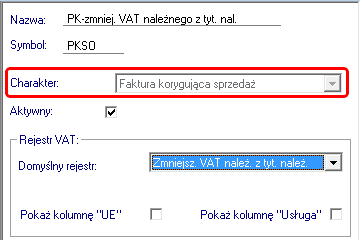

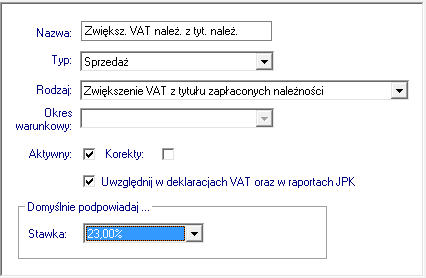

Definiowanie rejestrów VAT Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty podatku należnego nie ma konieczności definiowania specjalnego rejestru VAT. Można skorzystać z tego samego, w którym rejestrowane są korekty sprzedaży. Można też dla łatwiejszej kontroli zdefiniować dodatkowy rejestr VAT, jak na poniższym obrazku:

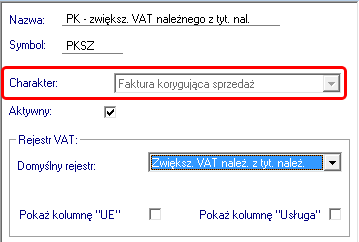

Definiowanie typu dokumentu Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty podatku należnego, należy w oknie Dokumenty/Definiowanie przygotować typ dokumentu o charakterze Faktura korygująca sprzedaż.

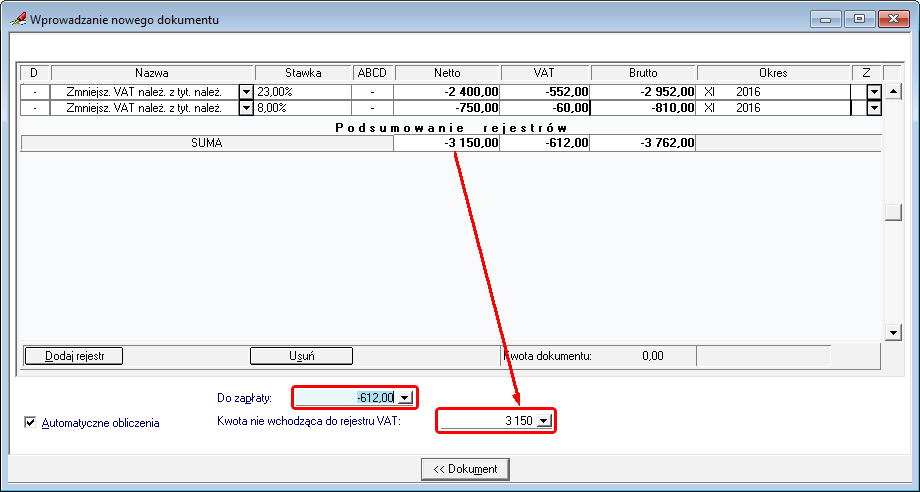

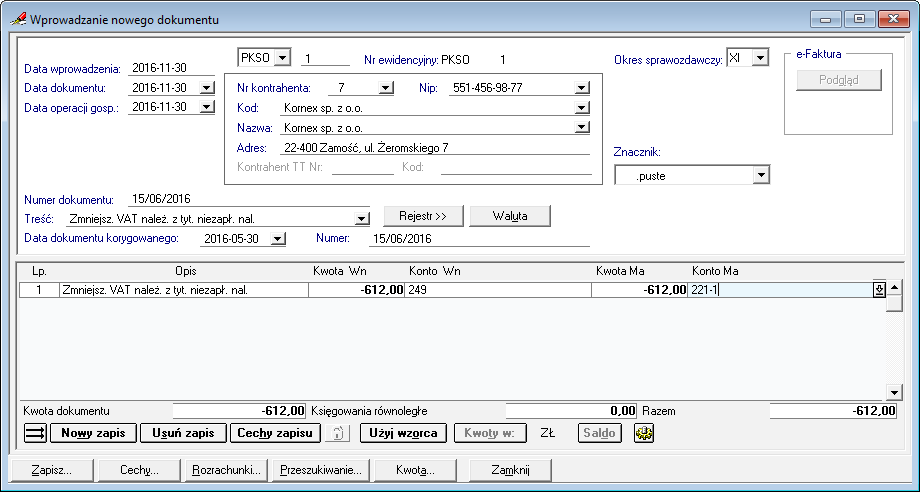

Rejestrowanie korekty zmniejszającej podatek należny - storno czerwone Jeśli korekta ma być zaksięgowana na kontach księgowych stornem czerwonym, w polu Kwota niewchodząca do rejestru należy podać dodatnią wartość odpowiadającą sumie wartości netto. Wartość w polu do zapłaty musi wynosić tyle, ile ma być zaksięgowane na kontach.

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

Jednocześnie składając deklarację VAT za ten okres należy wypełnić załącznik VAT-ZD.

Rejestrowanie korekty zmniejszającej podatek należny - storno czarne Jeśli korekta ma być zaksięgowana na kontach księgowych stornem czarnym, w polu Kwota niewchodząca do rejestru należy podać dodatnią wartość wyliczoną według wzoru: Kwota niewchodząca do rejestru = (Suma wartości brutto + suma kwoty podatku VAT) * (-1)

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

Jednocześnie składając deklarację VAT za ten okres należy wypełnić załącznik VAT-ZD.

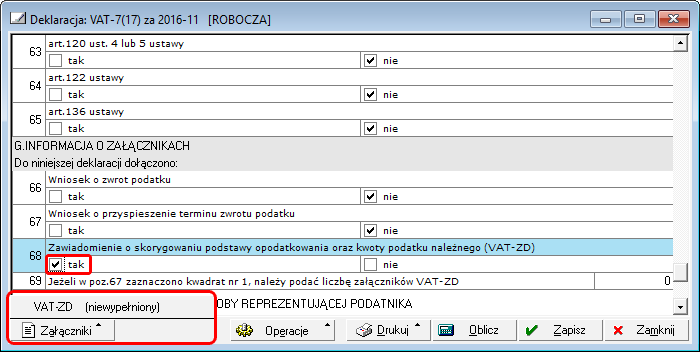

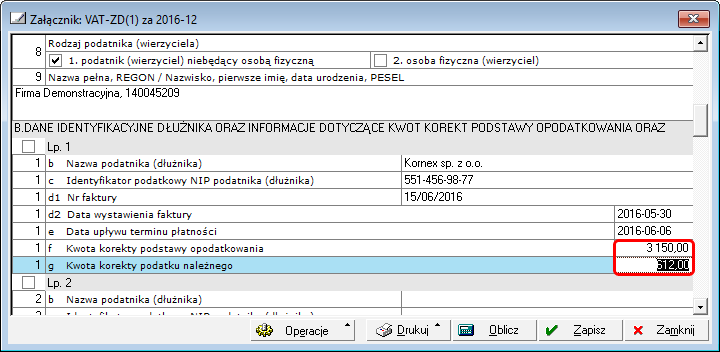

Przygotowanie deklaracji VAT-ZD Deklaracja VAT-ZD jest dostępna wyłącznie w kontekście deklaracji VAT-7, VAT-7D lub VAT-7K. Aby ją wypełnić, należy utworzyć deklarację VAT-7. Następnie w polu Zawiadomienie o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego (VAT-ZD) tej deklaracji należy zaznaczyć opcję Tak. Po zaznaczeniu tej opcji w lewym dolnym rogu pojawi się przycisk Załączniki z opcją wyboru VAT-ZD.

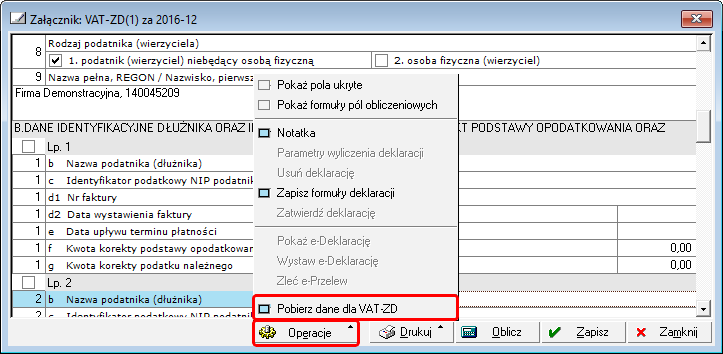

Po wybraniu opcji VAT-ZD zostanie wyświetlone okno tej deklaracji, gdzie należy uzupełnić dane dłużnika oraz niezapłaconej faktury. Dane dłużnika oraz niezapłaconej faktury można uzupełnić wpisując je ręcznie lub pobrać z kartoteki Rozrachunki. Aby pobrać je z kartoteki Rozrachunki, należy wybrać z menu Operacje opcję Pobierz dane dla VAT-ZD.

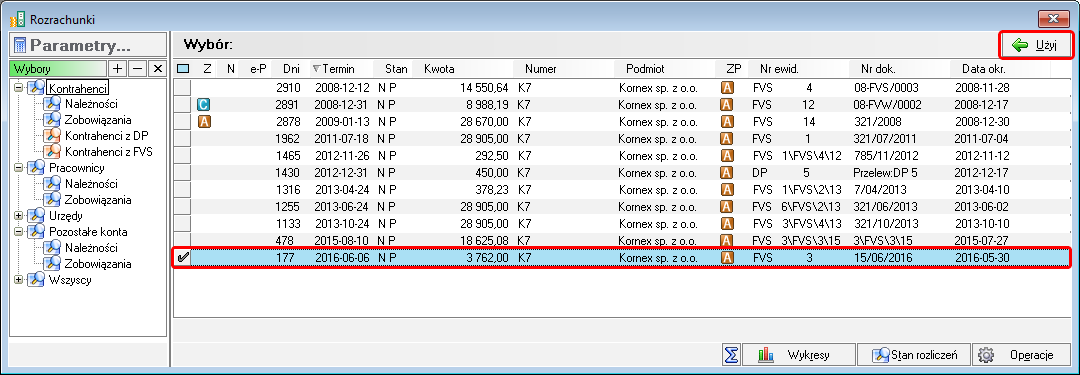

Po wyświetleniu okna kartoteki Rozrachunki należy wskazać należności, które maja zostać uwzględnione w deklaracji VAT-ZD i wybrać opcję Użyj.

Po przeniesieniu danych kontrahenta oraz faktury, należy bezpośrednio w deklaracji VAT-ZD uzupełnić kwotę korekty podstawy opodatkowania oraz kwotę korekty podatku należnego.

Po zapisaniu zmian, załącznik VAT-ZD będzie automatycznie drukowany wraz z deklaracją VAT-7. A jeśli deklaracja jest składana w formie elektroniczne, automatycznie zostanie wysłany wraz z deklaracją VAT-7. |

Definiowanie rejestrów VAT Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania zwiększenia podatku należnego nie ma konieczności definiowania specjalnego rejestru VAT. Można skorzystać z tego samego, w którym rejestrowane są dokumenty sprzedaży. Można też dla łatwiejszej kontroli zdefiniować dodatkowy rejestr VAT, jak na poniższym rysunku:

Definiowanie typu dokumentu Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania zwiększenia podatku należnego, należy w oknie Dokumenty/Definiowanie przygotować typ dokumentu o charakterze Faktura korygująca sprzedaż.

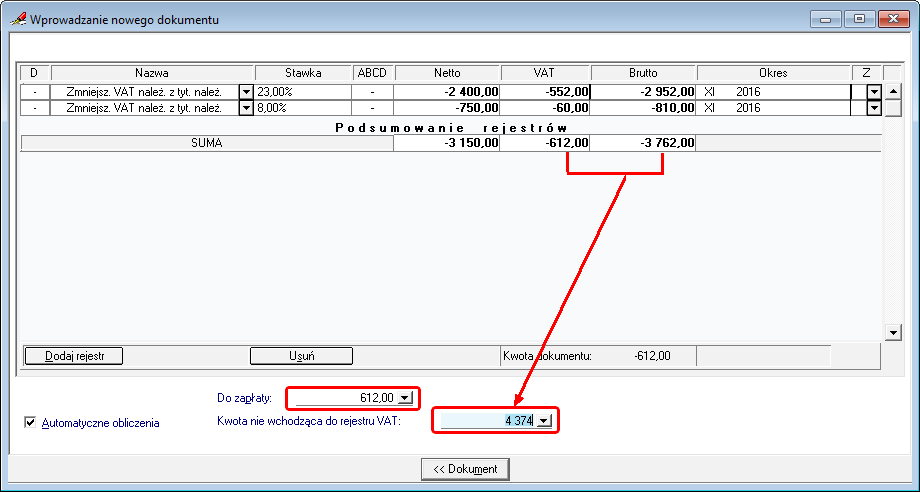

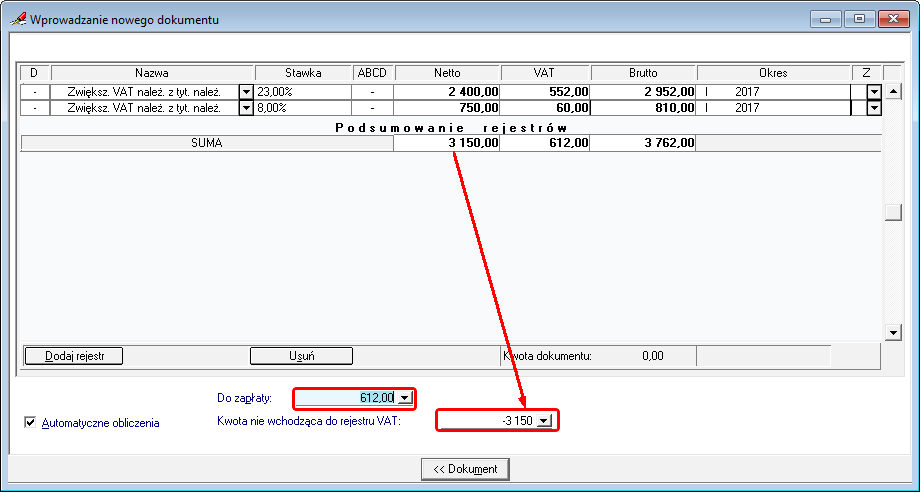

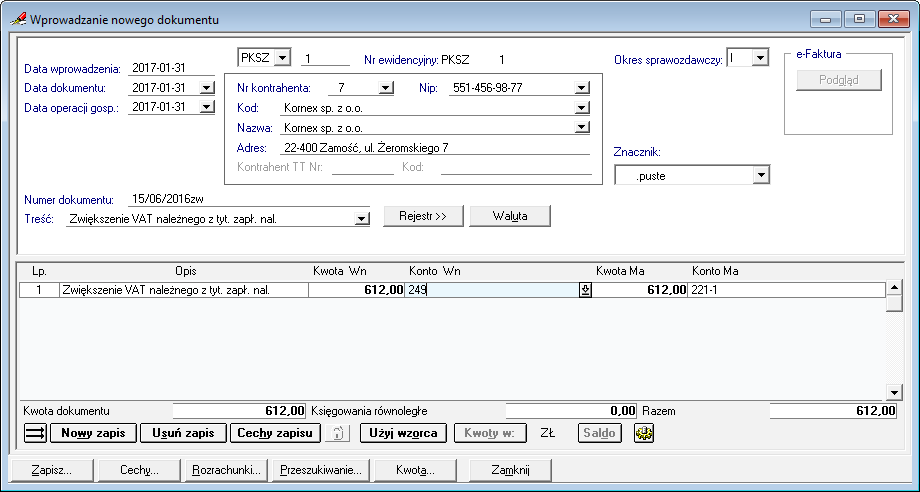

Rejestrowanie korekty zwiększającej podatek należny Po otrzymaniu zapłaty za fakturę podatnik jest zobowiązany do ponownego podwyższenia podatku należnego w rozliczeniu za okres, w którym otrzymał zapłatę. Rejestrowanie tego podwyższenia odbywa się podobnie jak rejestrowanie zmniejszenia stornem czerwonym. Załóżmy, że zapłata została dokonana w styczniu 2017.

W polu Kwota niewchodząca do rejestru należy podać ujemną wartość odpowiadającą sumie netto.

Po przejściu z okna rejestru do dokumentu, należy usunąć zapisy proponujące księgowanie kwoty netto i brutto, pozostawiając tylko kwotę VAT.

|