Od stycznia 2013 roku weszła w życie Ustawa o redukcji niektórych obciążeń administracyjnych w gospodarce, wprowadzająca m.in. zmiany w zakresie ulgi na złe długi. Zgodnie z przepisami Dłużnik, który nie ureguluje zobowiązania przed upływem 150 dni od terminu płatności, ma obowiązek obniżyć kwotę podatku naliczonego oraz podstawę opodatkowania o wartość nieuregulowanego zobowiązania. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 150 dni. Jednocześnie Wierzyciel, który nie otrzymał zapłaty ma prawo skorygować kwotę podatku należnego oraz podstawę opodatkowania o wartość nieuregulowanej należności. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 150 dni.

Po uregulowaniu części lub całości rozrachunku zarówno Wierzyciel jak i Dłużnik są zobowiązani dokonać ponownej korekty kwoty podatku VAT oraz podstawy opodatkowania w rozliczeniu za okres, w którym została dokonana zapłata.

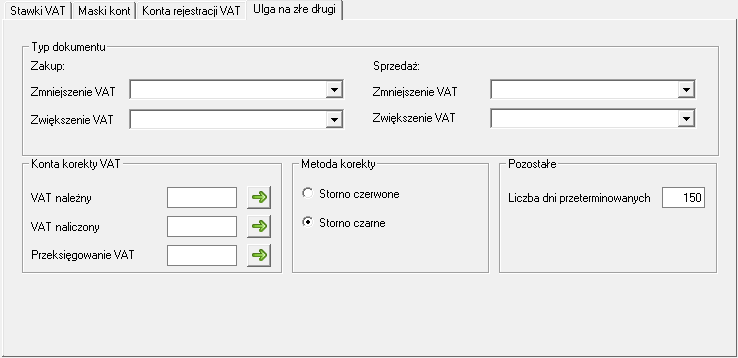

Konfiguracja obsługi ulgi na złe długi wykonywana jest w oknie Ustawienia (Ctrl+6) > Parametry stałe > Rejestry i konta VAT na zakładce Ulga na złe długi.

Typ dokumentu W grupie ustawień Typ dokumentu z rozwijanych list można wybrać typy dokumentów zakupu i sprzedaży obsługujących zmniejszenie i zwiększenie VAT.

Na poszczególnych listach wyświetlane są typy dokumentów korygujących przypisanych do rejestrów: 1.rejestr Zakup, rodzaj Zmniejszenie VAT z tytułu niezapłaconych zobowiązań, 2.rejestr Zakup, rodzaj Zwiększenie VAT z tytułu zapłaconych zobowiązań, 3.rejestr Sprzedaż, rodzaj Zmniejszenie VAT z tytułu niezapłaconych należności, 4.rejestr Sprzedaż, rodzaj Zwiększenie VAT z tytułu zapłaconych należności.

Domyślnie program nie zawiera definicji rejestrów (i dokumentów) przeznaczonych do obsługi ulgi na złe długi. Poszczególne definicje rejestrów i dokumentów należy utworzyć samodzielnie.

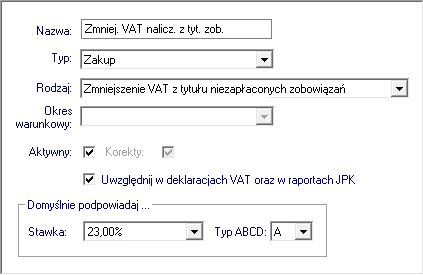

Definiowanie rejestrów VAT dla dokumentów zakupu Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty zmniejszającej kwotę podatku naliczonego należy zdefiniować specjalny rejestr VAT np.:

Rejestr rodzaju Zmniejszenie VAT z tytułu niezapłaconych zobowiązań wykazywany będzie na deklaracji VAT-7 w pozycji Korekta podatku naliczonego, o której mowa w art. 89b ust.1 ustawy.

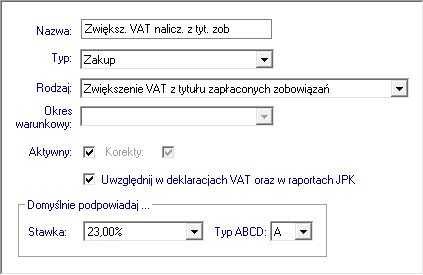

Do rejestracji korekty zwiększającej podatek naliczony należy zdefiniować specjalny rejestr VAT np.:

Rejestr rodzaju Zwiększenie VAT z tytułu zapłaconych zobowiązań wykazywany będzie na deklaracji VAT-7 w pozycji Korekta podatku naliczonego, o której mowa w art. 89b ust.4 ustawy.

Tak zdefiniowane rejestry można użyć w definicji dokumentów: faktur korygujących zakup i rachunków korygujących zakup.

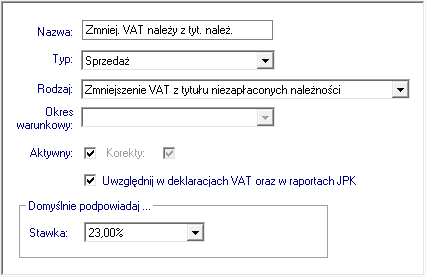

Definiowanie rejestrów VAT dla dokumentów sprzedaży Dla potrzeb ewidencji w księgach rachunkowych faktu dokonania korekty podatku należnego nie ma konieczności definiowana specjalnych rejestrów VAT. Można skorzystać z tych samych, w których rejestrowane są wystawiane faktury sprzedaży oraz ich korekty. Można też dla łatwiejszej kontroli zdefiniować dodatkowe rejestry VAT, jak na poniższych rysunkach:   Tak zdefiniowane rejestry można użyć w definicji dokumentów: faktur korygujących sprzedaż i rachunków korygujących sprzedaż.

Konta korekty VAT W grupie ustawień Konta korekty VAT należy wprowadzić konta księgowe, na których księgowany będzie VAT należny, VAT naliczony oraz Przeksięgowanie VAT. Konta można wpisać z klawiatury lub kliknąć przycisk

Metoda korekty Ustawienie Metoda korekty określa jakie storno będzie stosowane w dokumentach korekty.

Pozostałe W polu Liczba dni przeterminowanych możesz określić czas, od którego płatności uważane są za przeterminowane w kontekście ulgi na złe długi. |

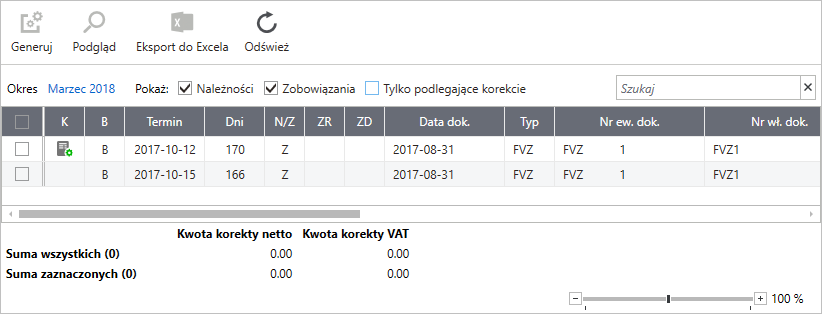

Automatyzacja obsługi ulgi na złe długi dostępna jest w oknie Rejestry (Ctrl+3) > Specjalne > Ulga na złe długi.

W oknie tym wyświetlane są przeterminowane należności i zobowiązania dla wybranego okresu rozliczeniowego. Aby utworzyć dokument korygujący przeterminowane należności lub zobowiązania wybierz z listy dokument z przeterminowaną płatnością i kliknij przycisk Generuj. Program automatycznie utworzy dokument korygujący.

Jeśli do skorygowanych przeterminowanych płatności istnieją rozliczenia to będą one widoczne na liście do skorygowania na plus. Ponownie odpowiedni dokument korygujący można utworzyć klikając przycisk Generuj.

Śledzenie dokumentów korekty i ulgi Na liście dokumentów w kolumnie K wyświetlana jest informacja o utworzonych dokumentach korekty i ulgi.

Oznaczane są one następująco: •K - oznacza, że dla danego dokumentu istnieje dokument korekty. •U - oznacza, że dla danego dokumentu istnieje dokument korekty z tytułu ulgi na złe długi.

Aby podejrzeć istniejące dla danego dokumentu: •Kliknij prawym przyciskiem myszy na ikonie w kolumnie K. •W menu podręcznym będą widoczne numery dokumentów korekt. Kliknij numer dokumentu w menu aby otworzyć jego podgląd. |

Parametry deklaracji Przed przygotowaniem deklaracji VAT-7, VAT-7D lub VAT-7K sprawdź ustawienia parametrów wyliczania deklaracji w oknie Raporty (Ctrl+2) > Urzędy > Parametry deklaracji.

Ustawienia związane z obsługą ulgi na złe długi to: •Sposób pobierania danych dla załącznika VAT-ZD – określa czy załącznik VAT-ZD będzie wypełniany automatycznie przez program czy też ręcznie przez użytkownika. W przypadku wypełniania automatycznego, na załączniku VAT-ZD wprowadzone zostaną dokumenty sprzedaży z rejestrami: Zmniejszenie VAT z tytułu niezapłaconych należności oraz Zwiększenie VAT z tytułu zapłaconych należności. •Wyświetl ostrzeżenie o nie wygenerowaniu dokumentów dla załącznika VAT-ZD – ustawienie określa czy program ma sprawdzać przed przygotowaniem deklaracji VAT, stan przeterminowanych należności i zobowiązań. W przypadku wykrycia braku dokumentów korygujących program zaproponuje przejście do okna Ulga na złe długi.

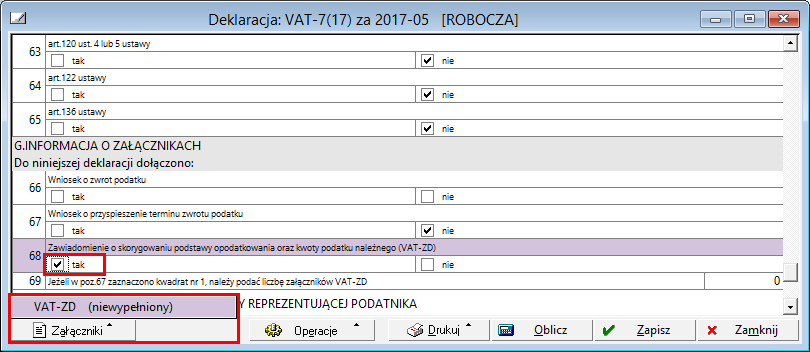

Przygotowanie deklaracji - tryb automatyczny Deklaracja VAT-ZD jest dostępna wyłącznie w kontekście deklaracji VAT-7, VAT-7D lub VAT-7K. Aby ją wypełnić, należy utworzyć deklarację VAT-7. Jeśli istnieją korekty VAT i ustawione zostało automatyczne wypełnianie załącznika VAT-ZD pole Zawiadomienie o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego (VAT-ZD) zostanie automatycznie zaznaczone. A po wejściu do załącznika będzie on już wypełniony.

Przygotowanie deklaracji – tryb ręczny Deklaracja VAT-ZD jest dostępna wyłącznie w kontekście deklaracji VAT-7, VAT-7D lub VAT-7K. Aby ją wypełnić, należy utworzyć deklarację VAT-7. Następnie w polu Zawiadomienie o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego (VAT-ZD) tej deklaracji należy zaznaczyć opcję Tak. Po zaznaczeniu tej opcji w lewym dolnym rogu pojawi się przycisk Załączniki z opcją wyboru VAT-ZD.

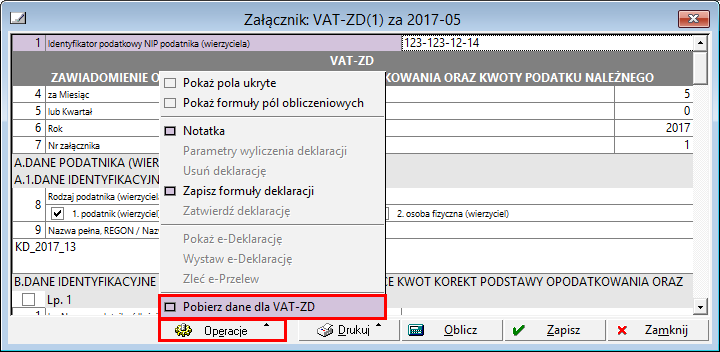

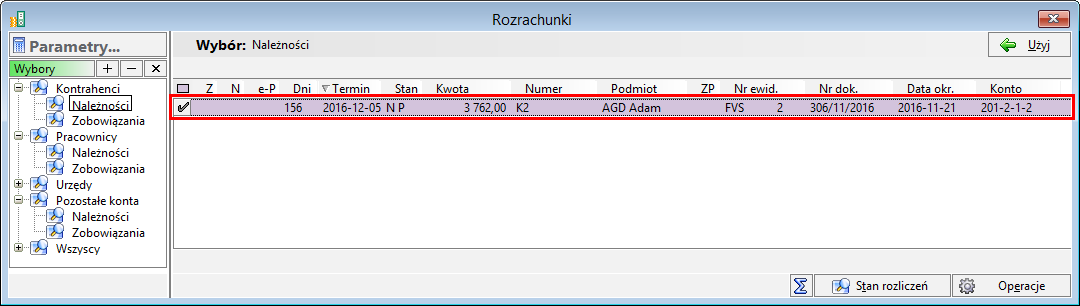

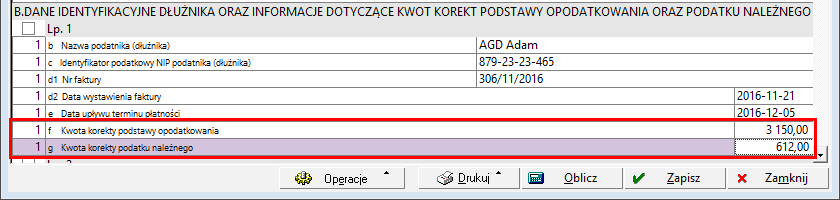

Po wybraniu opcji VAT-ZD zostanie wyświetlone okno tej deklaracji, gdzie należy uzupełnić dane dłużnika oraz niezapłaconej faktury. Dane dłużnika oraz niezapłaconej faktury można uzupełnić wpisując je ręcznie lub pobrać z kartoteki Rozrachunki. Aby pobrać je z kartoteki Rozrachunki, należy wybrać z menu Operacje opcję Pobierz dane dla VAT-ZD.  Po wyświetleniu okna kartoteki Rozrachunki należy wskazać należności, które maja zostać uwzględnione w deklaracji VAT-ZD i wybrać opcję Użyj.  Po przeniesieniu danych kontrahenta oraz faktury, należy bezpośrednio w deklaracji VAT-ZD uzupełnić kwotę korekty podstawy opodatkowania oraz kwotę korekty podatku należnego.  Po zapisaniu zmian, załącznik VAT-ZD będzie automatycznie drukowany wraz z deklaracją VAT-7. A jeśli deklaracja jest składana w formie elektronicznej, automatycznie zostanie wysłany wraz z deklaracją VAT-7. |